Sobre nós

Soluções

Produtos

Conteúdo

.png)

Por

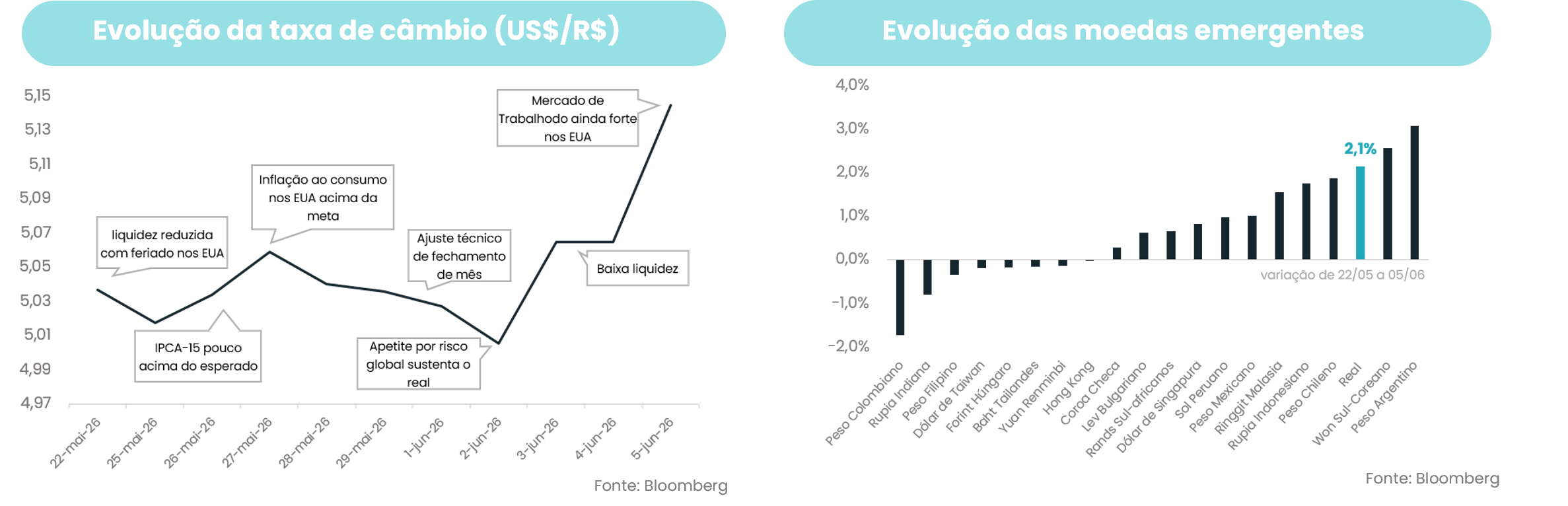

A semana foi marcada por pressão no câmbio, com o dólar encerrando próximo a R$ 5,14 — e os motivos vieram principalmente de fora. O payroll de maio nos EUA, que veio bem acima das expectativas, derrubou as apostas de cortes de juros pelo Fed e pressionou as moedas emergentes de forma geral — o real, entre elas. Antes disso, o anúncio de uma possível tarifa de 25% dos EUA sobre produtos brasileiros já havia dado aquela azedada no humor do mercado, não tanto pelo impacto direto nas exportações, cheias de exceções, mas pelo efeito sobre o fluxo de capitais e a confiança do investidor estrangeiro. Do lado doméstico, não faltaram boas notícias: a balança comercial de maio surpreendeu com superávit de US$ 7,8 bilhões (mais de 10,8% frente ao mesmo período de 2025), puxada pela agropecuária e pela indústria de transformação. Os bons números domésticos ficaram em segundo plano — desta vez, o exterior falou mais alto.

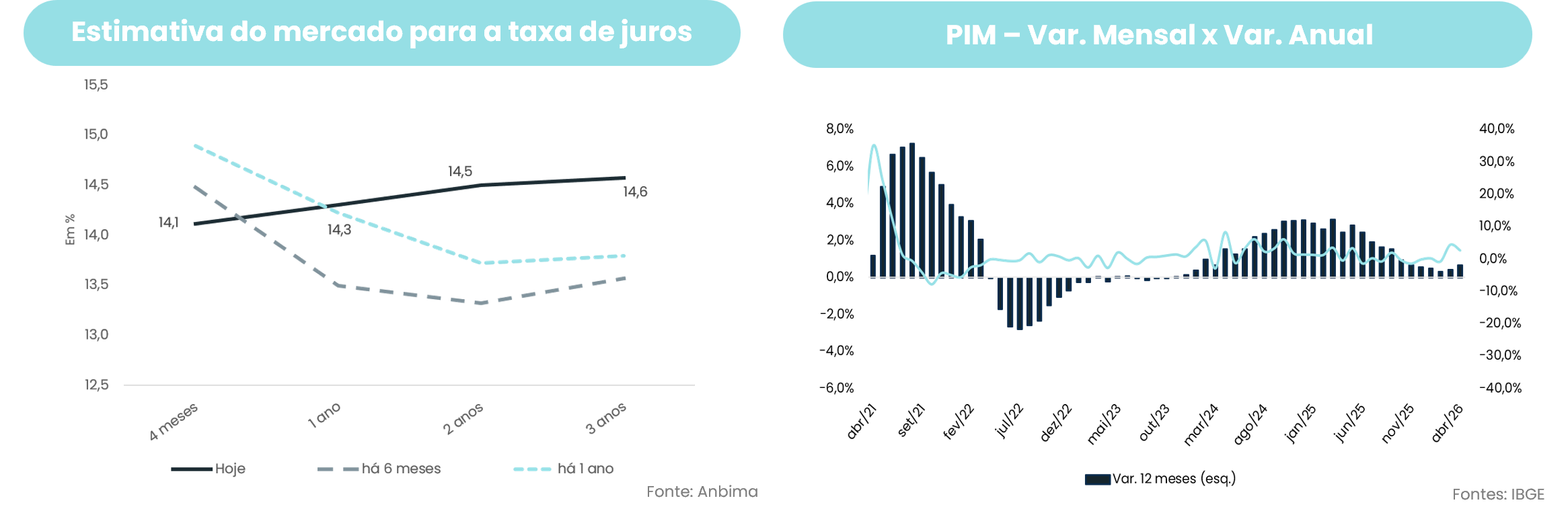

Na curva de juros, a semana foi de atenção redobrada — e os números dão o recado. O Boletim Focus mostrou a projeção do IPCA para 2026 subindo pela 12ª semana consecutiva, chegando a 5,09%, bem acima do teto da meta, com a Selic terminal mantida em 13,25%. O mercado, na prática, não enxerga espaço para cortes além dos que já estão na conta. No campo da atividade, a Pesquisa Industrial Mensal (PIM), de abril trouxe o quarto avanço consecutivo da indústria geral, puxado pelas extrativas — mas a transformação segue andando devagar, ainda sentindo o peso dos juros sobre quem depende de crédito para girar. É esse o nó que o Copom não consegue desatar tão facilmente: a economia resiste bem o suficiente para não pedir socorro, mas os setores mais sensíveis ainda acusam o aperto. Lá fora, o Livro Bege do Fed não trouxe surpresas — e só isso já bastou para manter a pressão nas taxas mais longas da curva local.

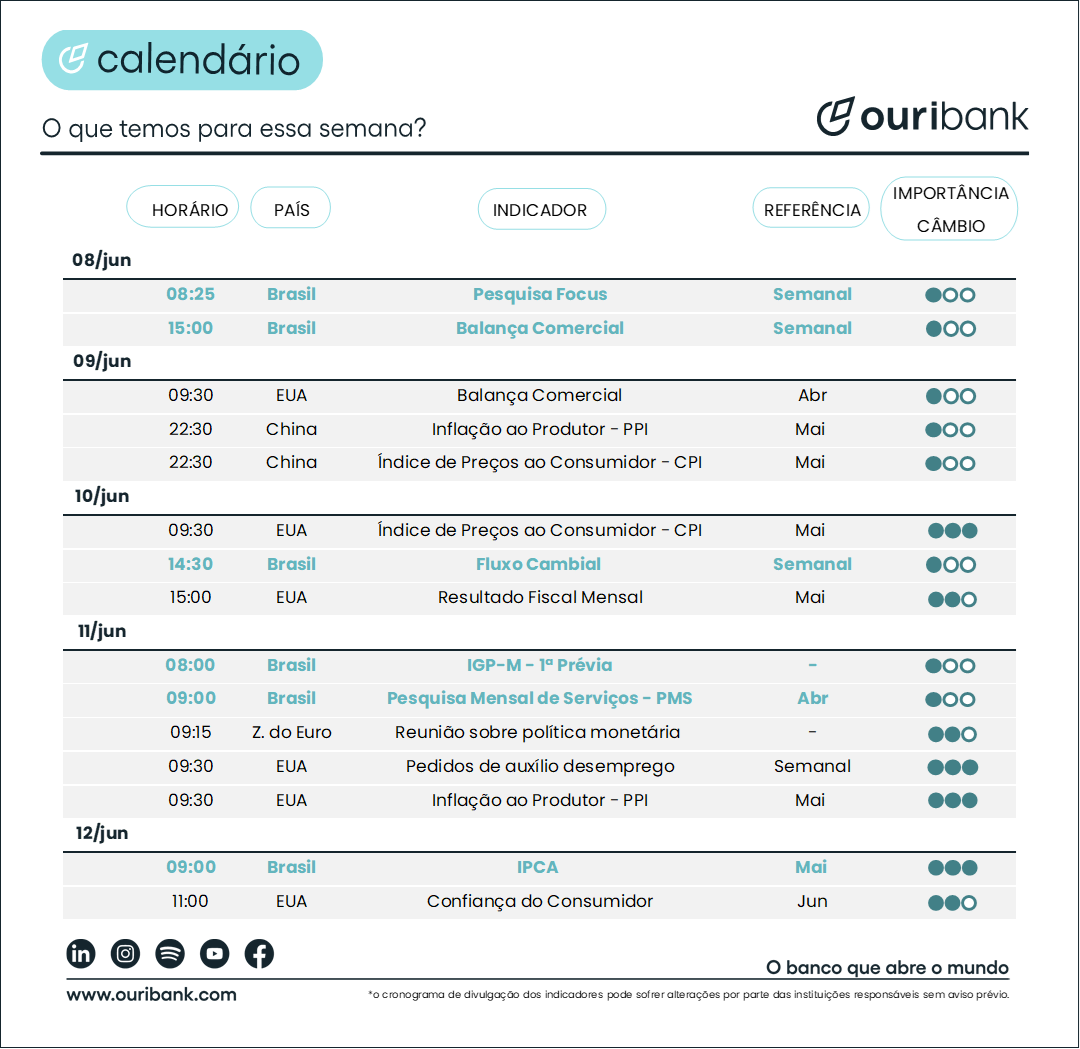

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.png)

.webp)

.webp)

.webp)