Sobre nós

Soluções

Produtos

Conteúdo

Por

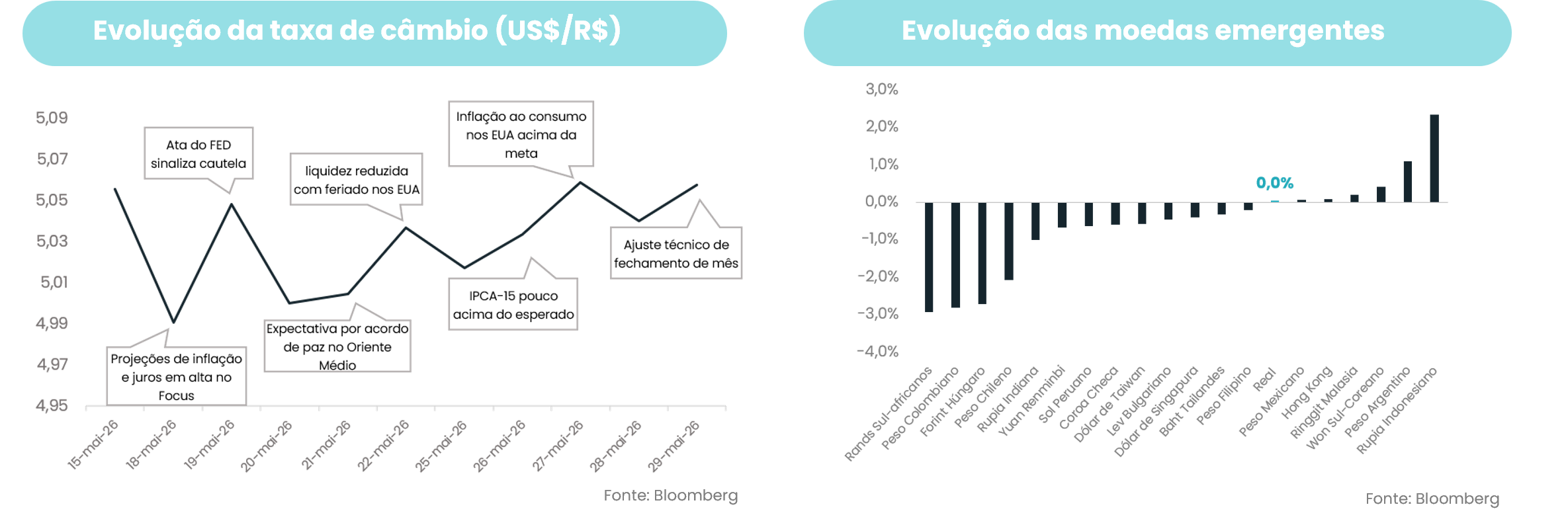

Em uma semana cheia de eventos e indicadores, nossa taxa de câmbio oscilou próximo ao patamar observado na semana passada. Mesmo diante da incerteza ao redor da evolução do conflito no Oriente Médio, o câmbio se comportou relativamente bem por aqui. O preço do petróleo ainda em patamar elevado e a expectativa de uma Selic terminal (2026) elevada são os principais responsáveis por manter o câmbio nesse patamar. Além disso, o tom mais duro adotado pelo Banco Central (BC) ao longo da semana — reiterando o compromisso com a meta de inflação e o desconforto com as expectativas mais longas — ajudou a sustentar o real, na medida em que reduz o prêmio de risco exigido pelos investidores. Do lado externo, o dólar global não ofereceu nem alívio, nem pressão relevante, permitindo que os fundamentos domésticos predominassem. O resultado foi uma semana de relativa estabilidade cambial — o que, dado o nível de ruído no cenário internacional, pode ser lido como um sinal positivo sobre o posicionamento do mercado em relação ao Brasil.

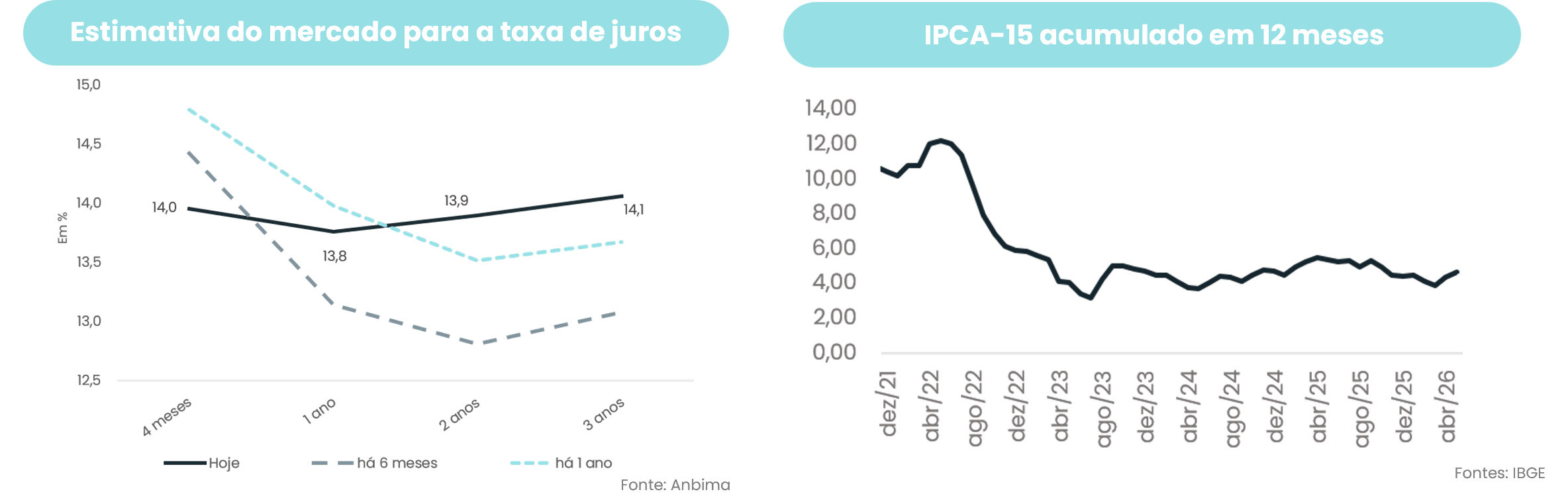

Já a curva de juros seguiu pressionada, refletindo um conjunto de dados e sinalizações que reforçam o cenário de inflação resiliente. O IPCA-15 de maio ficou acima das expectativas do mercado, levando o acumulado em 12 meses para 4,64%, acima do teto da meta pela primeira vez no ano, o que manteve o mercado atento à trajetória do IPCA cheio de junho. Na mesma direção, o mercado de trabalho trouxe dados ainda fortes, com taxa de desemprego abaixo do esperado, sinalizando um mercado de trabalho que segue aquecido e que tende a sustentar pressão nos preços dos serviços. Com inflação acima do teto e emprego firme, não houve um ajuste das apostas de juros em cortes adicionais além do que já está precificado — e o tom mais duro do BC ao longo da semana corroborou essa leitura.

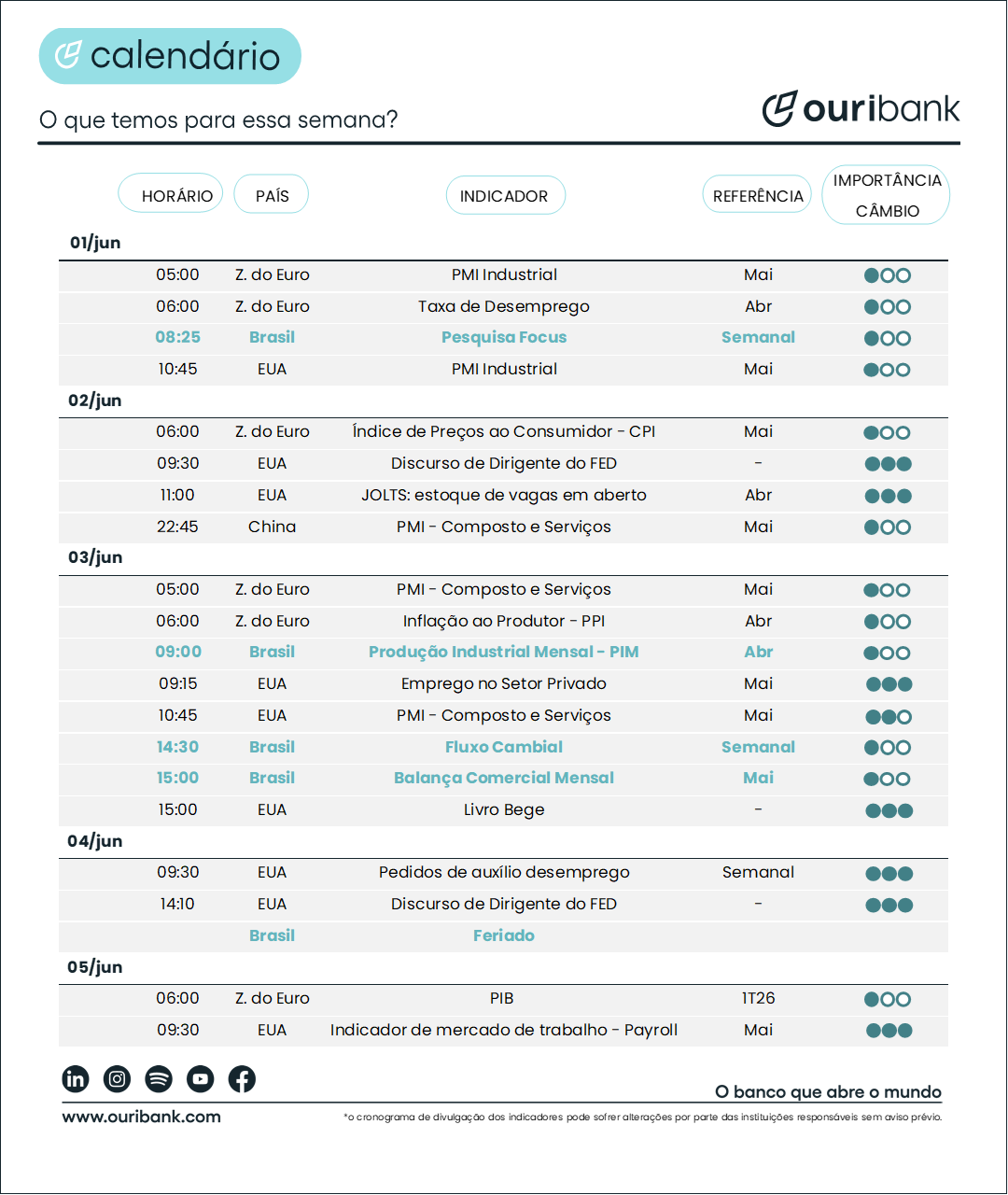

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.png)

.webp)

.webp)

.webp)