Sobre nós

Soluções

Produtos

Conteúdo

Por

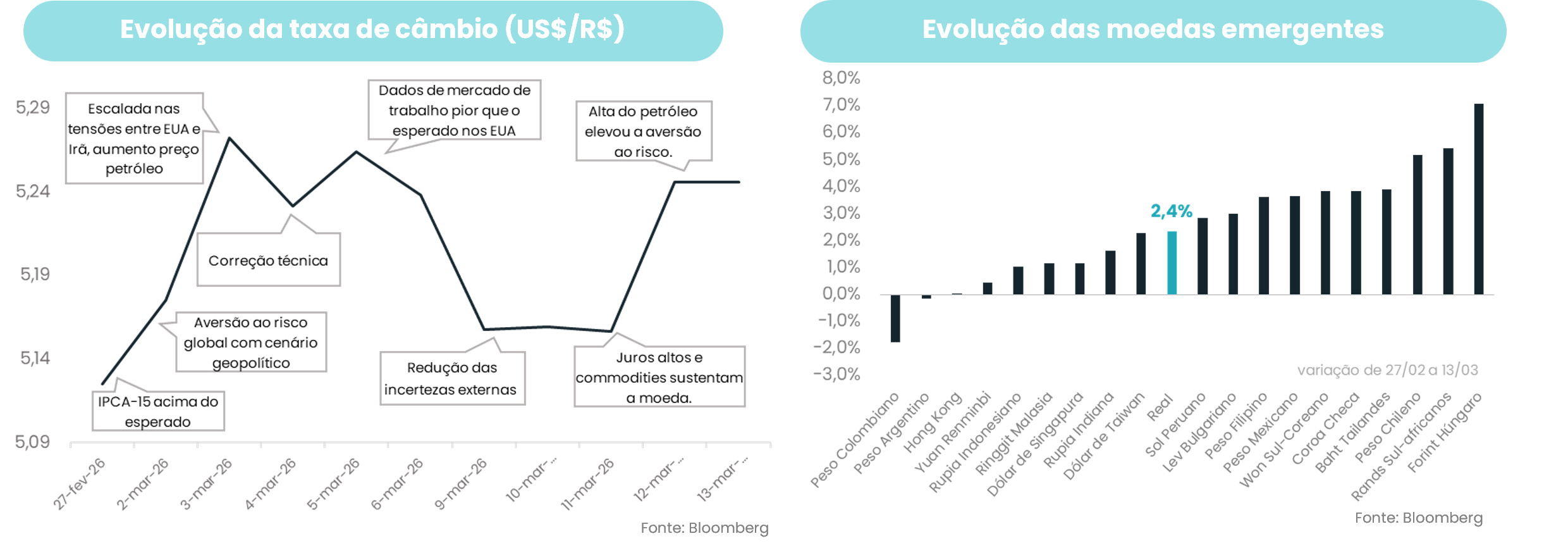

Depois de alguns dias marcados por forte aversão ao risco com a escalada do conflito entre EUA e Irã, tivemos mais uma semana de ajustes nos mercados. Embora a volatilidade tenha persistido ao longo dos pregões, o câmbio devolveu parte da alta observada anteriormente, com o dólar oscilando na faixa de R$/US$5,20 e R$/U$5,30. Ao mesmo tempo, novas tensões geopolíticas e a alta do petróleo — que voltou a superar os US$100 o barril — mantiveram o mercado cauteloso, impedindo um recuo mais expressivo da moeda americana. Assim, apesar do “susto” inicial ter diminuído e parte do movimento da semana anterior ter sido corrigido, ainda é cedo para afirmar que o tema geopolítico sairá do radar. É possível que, nas próximas semanas, o mercado volte a dividir atenção entre esses fatores e os indicadores econômicos — mas, como sempre, os próximos capítulos ainda serão escritos.

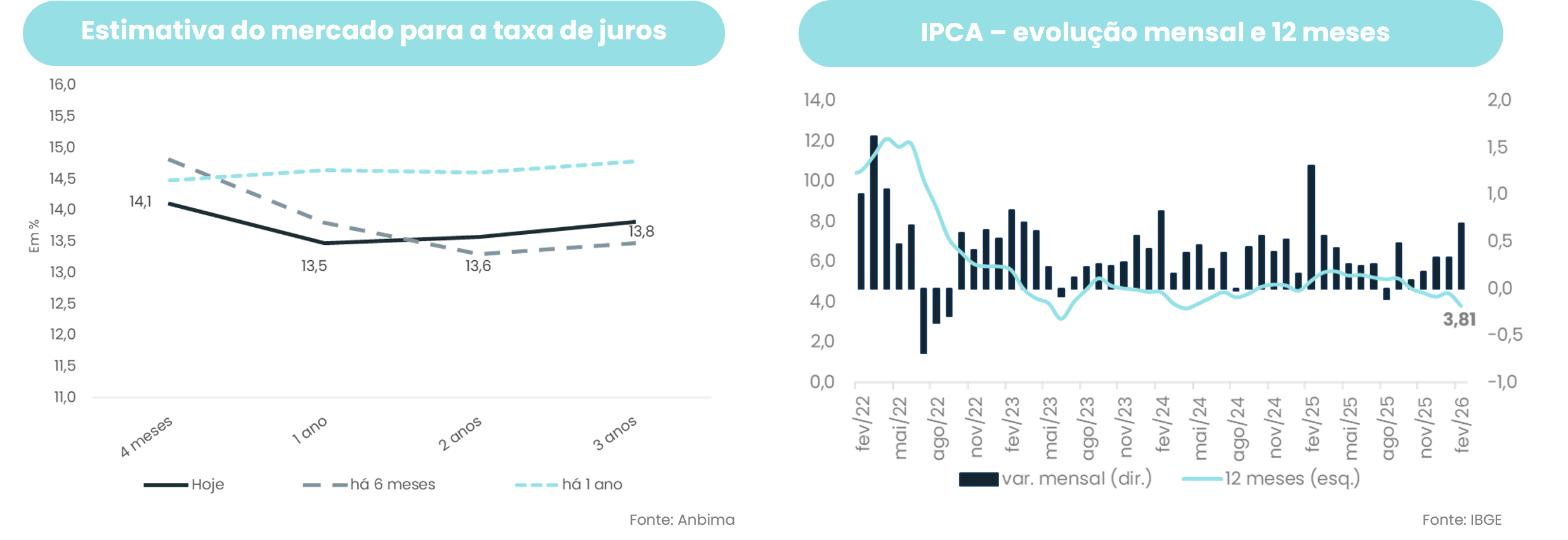

Embora o mercado considere certo o início do ciclo de queda da Selic, a intensidade desse movimento ainda é motivo de debate. O IPCA de fevereiro mostrou um quadro misto: a inflação em 12 meses desacelerou para 3,81%, reforçando o espaço para cortes de juros, mas a alta mensal de 0,70% veio um pouco acima das expectativas, indicando que as pressões inflacionárias ainda persistem. Ao mesmo tempo, a recente elevação dos preços do petróleo e as incertezas geopolíticas têm pressionado combustíveis e aumentado a cautela dos investidores, movimento que se refletiu na curva de juros ao longo da última semana. Nesse contexto, embora o início do ciclo de afrouxamento monetário continue sendo o cenário base, o ambiente recente sugere que o Banco Central deverá agir de forma gradual na reunião de março!

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.png)

.webp)

.webp)

.webp)