Sobre nós

Soluções

Produtos

Conteúdo

Por

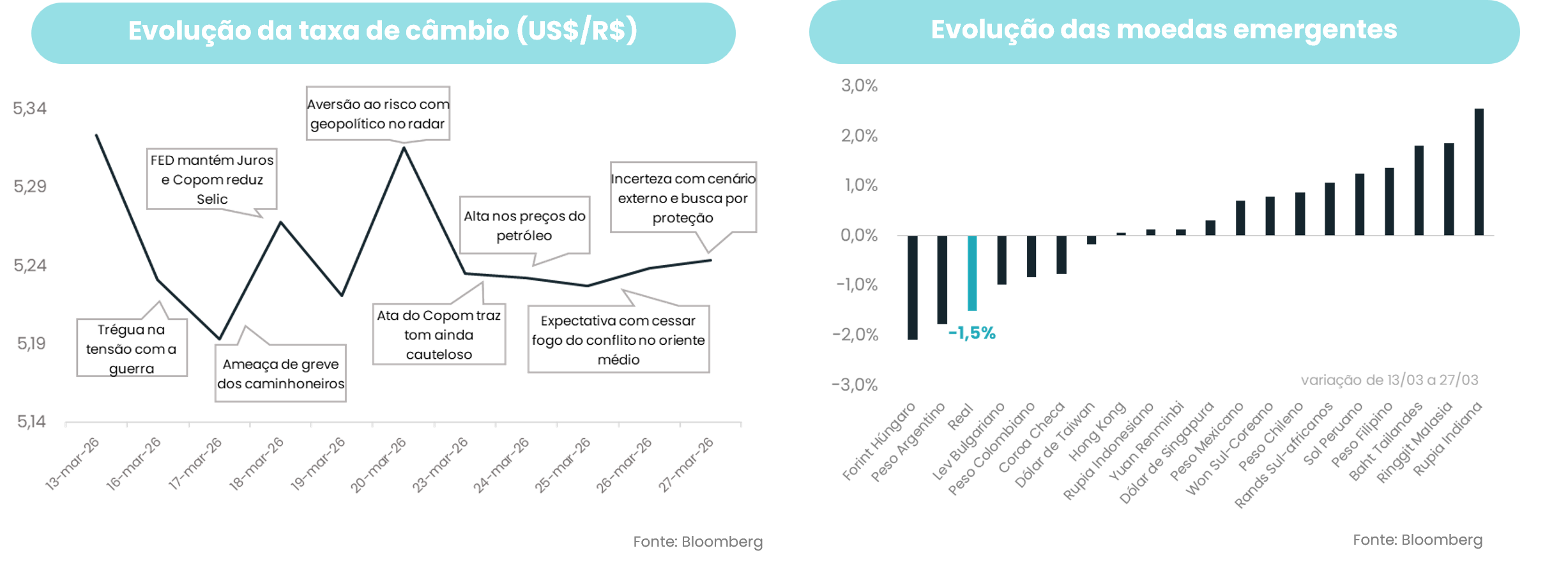

A semana foi marcada por elevada volatilidade no mercado financeiro, com o câmbio oscilando ao sabor das notícias vindas do exterior. O conflito no Oriente Médio seguiu como principal vetor de aversão ao risco, impulsionando o dólar globalmente e pressionando moedas emergentes em alguns momentos. O petróleo chegou a superar novamente o patamar de US$100/barril, refletindo temores sobre interrupções na oferta e reforçando preocupações inflacionárias. Ao longo dos dias, contudo, sinais pontuais de uma possível trégua — ainda que frágeis e contestados — trouxeram algum alívio aos mercados, contribuindo para movimentos de correção da moeda americana. Nesse contexto, o real apresentou desempenho relativamente melhor que seus pares, sustentado pelo elevado diferencial de juros e pelo fato de o Brasil ser exportador líquido de commodities energéticas, o que ajuda a mitigar parte dos choques externos.

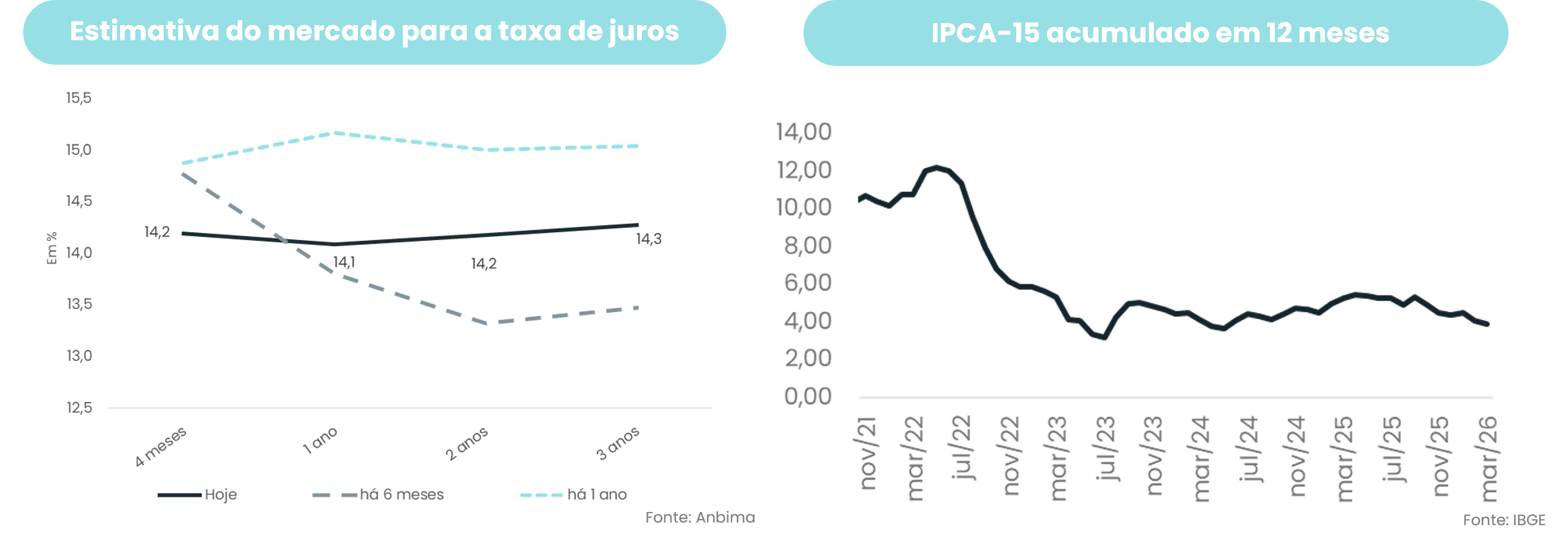

Ao longo da semana, a curva de juros brasileira apresentou “movimento de abertura”, como se diz no mercado financeiro, o que significa que houve um aumento na expectativa de juros mais altos no futuro ou de maior risco à frente, sobretudo por conta da piora no cenário externo. Além disso, a decisão do Copom de iniciar o ciclo de cortes com uma redução mais moderada de 0,25 p.p., levando a Selic a 14,75%, acompanhada de um tom cauteloso observado na Ata diante das incertezas — principalmente por conta da alta nos preços do petróleo — contribuiu para esse movimento. O resultado do IPCA-15 acima do esperado pode contribuir para maior pressão na curva de juros também.

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.png)

.webp)

.webp)

.webp)