About us

Solutions

Products

Content

Por

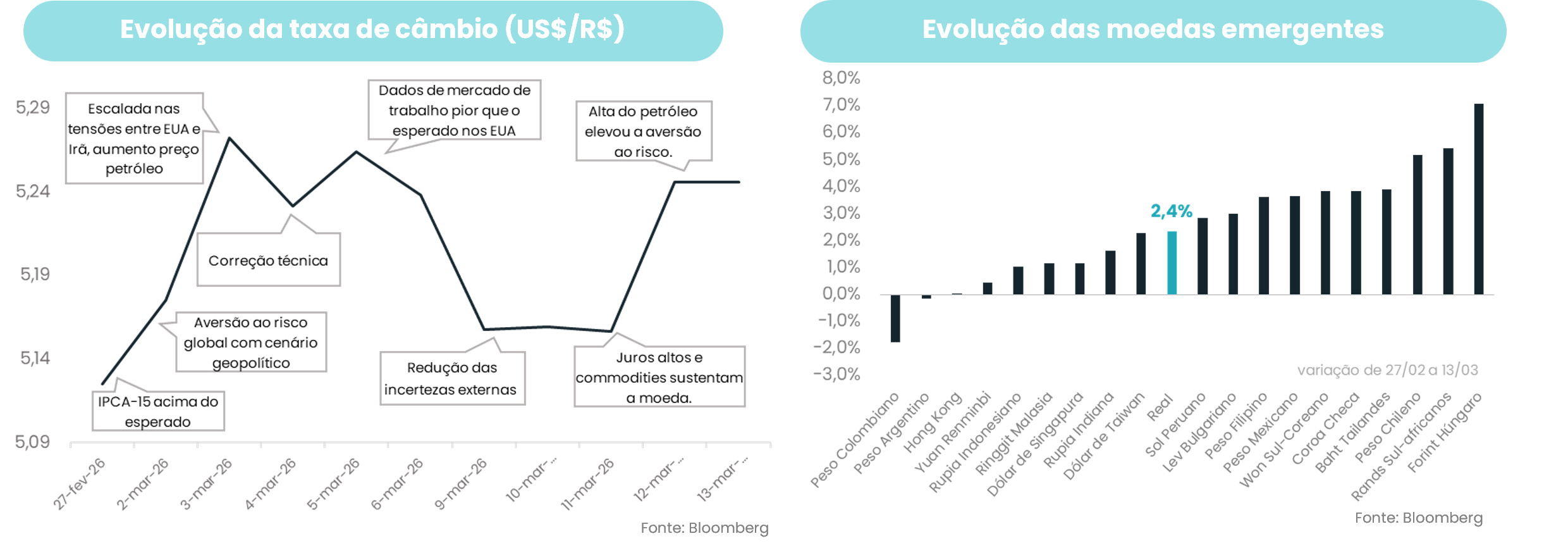

Following a few days of strong risk aversion due to the escalating conflict between the US and Iran, we saw another week of market adjustments. Although volatility persisted throughout the trading sessions, the exchange rate gave back some of its previous gains, with the dollar fluctuating between R$5.20 and R$5.30. At the same time, new geopolitical tensions and the rise in oil prices—which topped $100 a barrel again—kept the market cautious, preventing a more significant decline in the US currency. Thus, while the initial "shock" has subsided and some of the previous week's movement has been corrected, it is still too early to say that geopolitical issues will fall off the radar. It is possible that, in the coming weeks, the market will continue to split its attention between these factors and economic indicators—but, as always, the next chapters remain to be written.

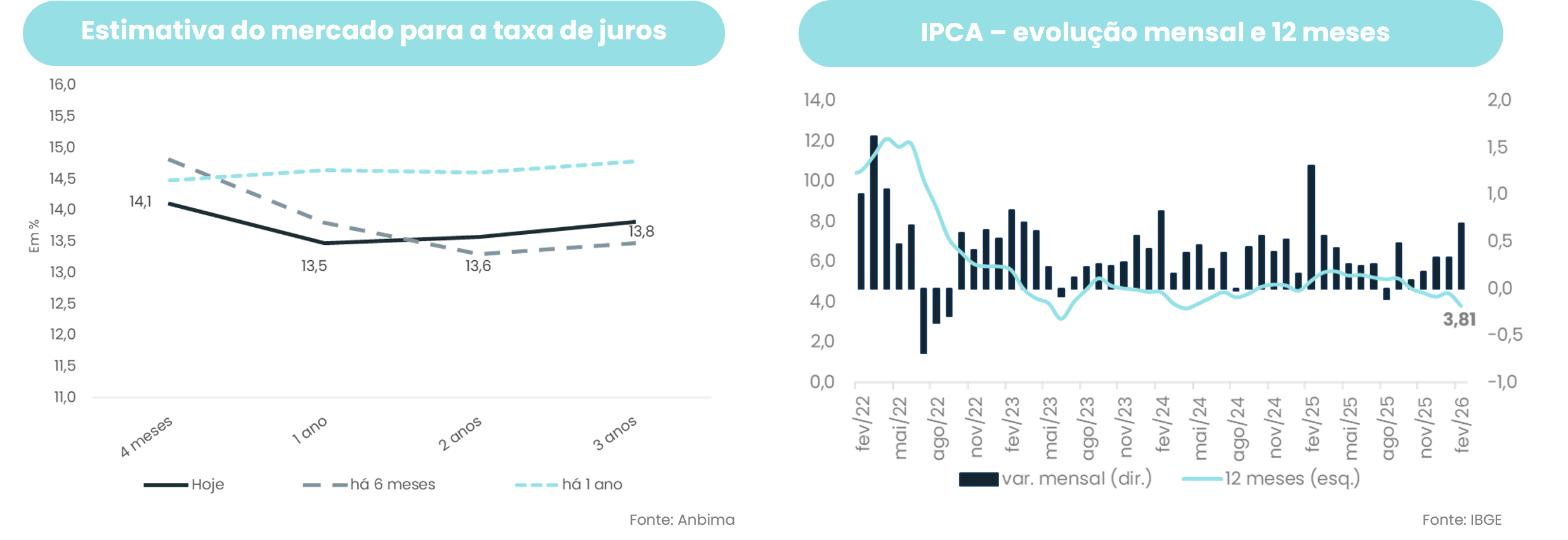

While the market considers the start of the Selic rate-cutting cycle a certainty, the intensity of this move is still a subject of debate. The February IPCA showed a mixed picture: 12-month inflation slowed to 3.81%, reinforcing the room for interest rate cuts, but the monthly rise of 0.70% came in slightly above expectations, indicating that inflationary pressures still persist. At the same time, the recent rise in oil prices and geopolitical uncertainties have put pressure on fuel costs and increased investor caution, a trend reflected in the yield curve over the past week. In this context, although the start of the monetary easing cycle remains the base case, the recent environment suggests that the Central Bank should act gradually at its March meeting.

A summary of the main events of each day that may influence the exchange rate, all in less than 1 minute.

Listen nowThe Ouribank Group does not offer loans, credit or debit cards, and does not request or take responsibility for payments of bank slips or deposits into current accounts held by beneficiaries other than Ouribank S.A. Banco Múltiplo and Ouribank Group companies.

Be alert to any unusual practices for credit approval, such as advance payments. Be suspicious of emails that do not come from Ouribank, for example: @outlook, @gmail, @hotmail, etc., or messages via WhatsApp, Facebook, Instagram, and Telegram, or calls from third parties.

If you have any questions, please contact us at: 0800-771-4342 or (11) 4081-4444

Ouribank

CNPJ No. 78,632,767/0001-20

Ouribank Building

Av. Paulista, No. 1,728 - overstore, 1st, 2nd, 3rd, 4th, 5th, 7th and 11th floors

Bela Vista Zip Code - 01310-919

São Paulo - SP

Phone: (11) 4081-4444

Hearing Impaired Care:

(11) 3171-3003

P

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Social Media

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)