About us

Solutions

Products

Content

Por

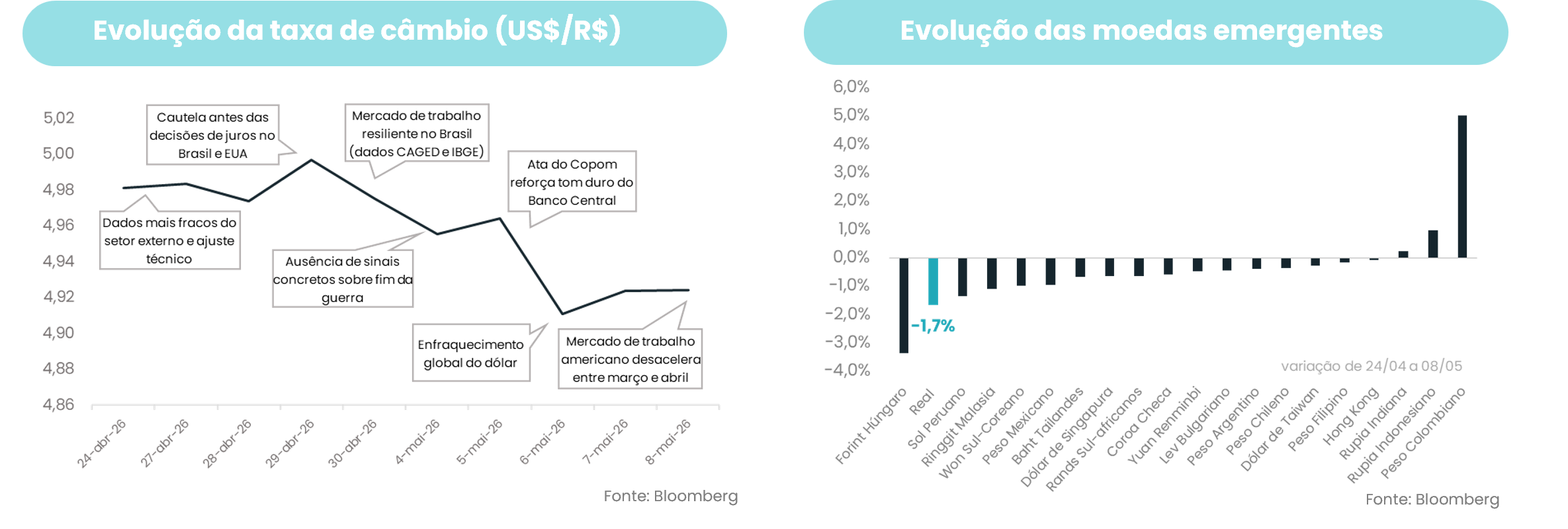

Last week, our exchange rate hit a level not seen since January 2024, driven by a combination of domestic and external factors. Domestically, high interest rates continue to support the inflow of foreign capital into Brazil. On the external front, the real benefited from the global weakening of the dollar amid fiscal and institutional uncertainties in the United States, as well as increased risk appetite following signs of potential progress in negotiations between the U.S. and Iran. Conversely, the announcement of Desenrola 2.0 and increased fiscal activism provided an important counterpoint, somewhat undermining the more positive performance of the exchange rate. In other words, it is still too early to call this decline a trend.

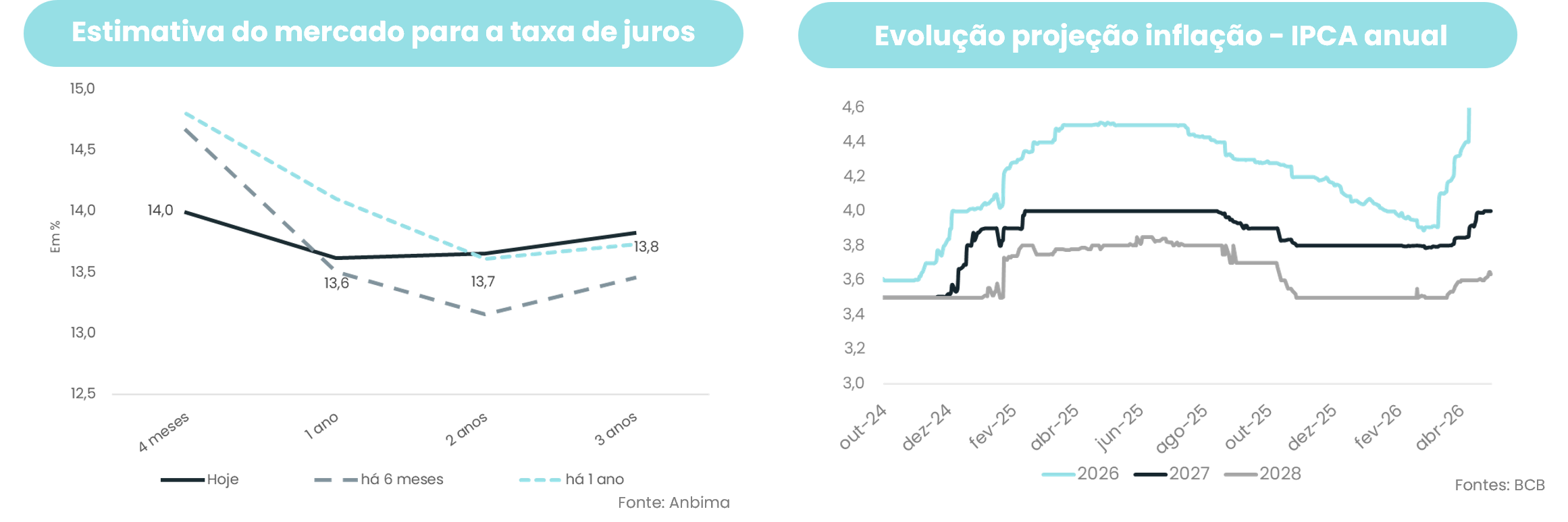

The market has begun to price in the possibility that interest rates may continue to fall in the coming months, albeit more slowly and cautiously, primarily reflecting the reading of the latest Copom minutes. The document showed a Central Bank more concerned about inflation, highlighting four main points: 1. worsening inflation expectations for the coming years; 2. current inflation above expectations; 3. upside risk to prices due to oil, and 4. concern over increased government spending and fiscal stimulus. Consequently, investors have come to understand that the Selic rate is likely to remain elevated for longer, especially in light of measures like Desenrola 2.0 and an international landscape still clouded by tensions in the Middle East.

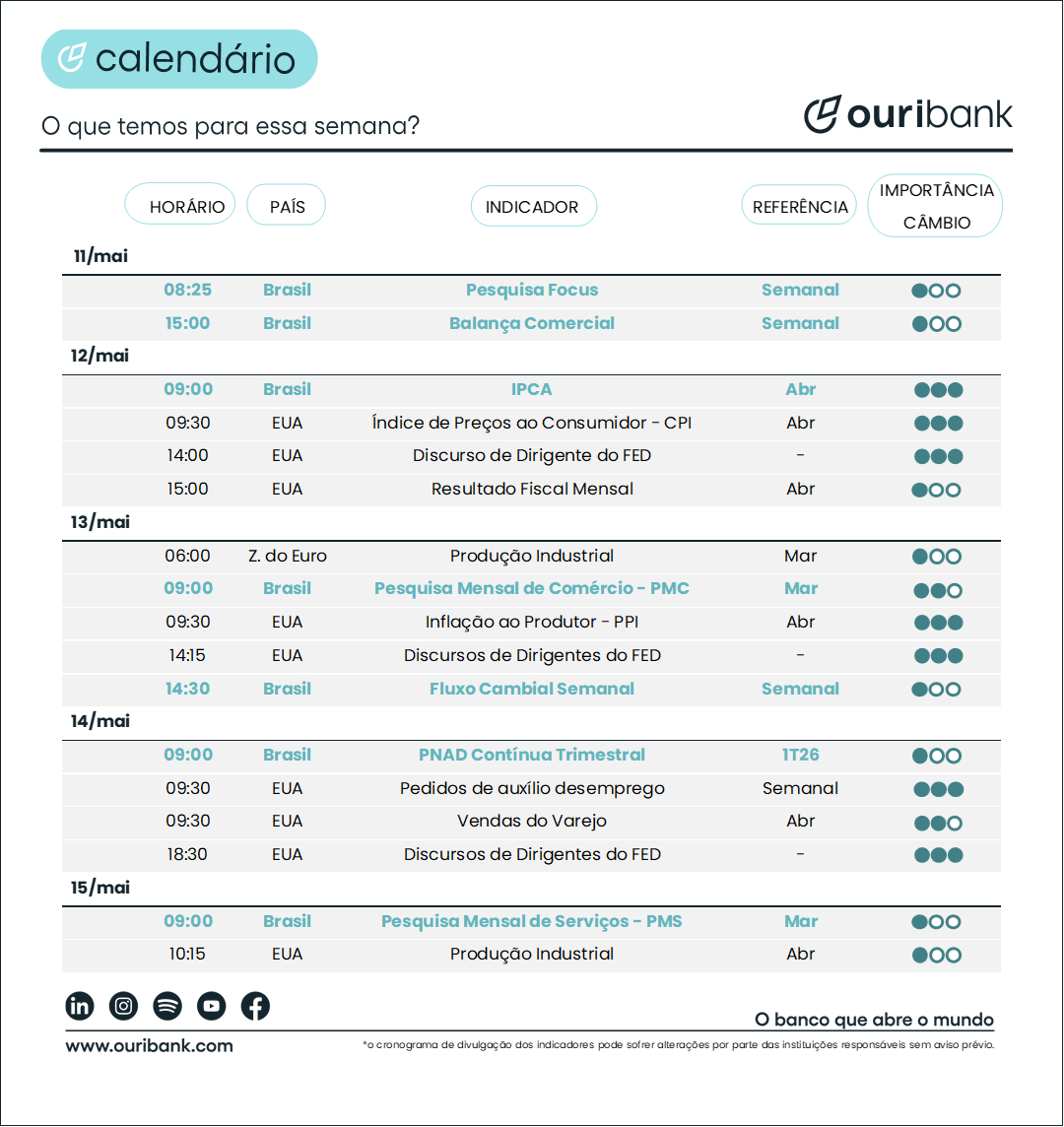

A summary of the main events of each day that may influence the exchange rate, all in less than 1 minute.

Listen nowThe Ouribank Group does not offer loans, credit or debit cards, and does not request or take responsibility for payments of bank slips or deposits into current accounts held by beneficiaries other than Ouribank S.A. Banco Múltiplo and Ouribank Group companies.

Be alert to any unusual practices for credit approval, such as advance payments. Be suspicious of emails that do not come from Ouribank, for example: @outlook, @gmail, @hotmail, etc., or messages via WhatsApp, Facebook, Instagram, and Telegram, or calls from third parties.

If you have any questions, please contact us at: 0800-771-4342 or (11) 4081-4444

Ouribank

CNPJ No. 78,632,767/0001-20

Ouribank Building

Av. Paulista, No. 1,728 - overstore, 1st, 2nd, 3rd, 4th, 5th, 7th and 11th floors

Bela Vista Zip Code - 01310-919

São Paulo - SP

Phone: (11) 4081-4444

Hearing Impaired Care:

(11) 3171-3003

P

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Social Media

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)