About us

Solutions

Products

Content

Por

No final de 2025, fizemos uma retrospectiva dos acontecimentos econômicos mais curtidos do ano e mostramos que as expectativas para 2026 até que eram um pouquinho mais animadoras do que estão parecendo. Como numa playlist bem montada, o ano apresentou algumas surpresas positivas — o IPCA fechou em 4,26%, a menor marca em seis anos, ainda acima da meta, mas dentro do intervalo estabelecido, contrariando as projeções mais pessimistas que chegaram a ficar acima de 5,50% ao longo do ano, de acordo com o relatório Focus do Banco Central. Ou seja, a curadoria da política monetária parece ter funcionado: faixas difíceis tocaram, o ouvinte aguentou o volume alto dos juros, e o álbum terminou melhor do que o esperado. Falando em álbum...

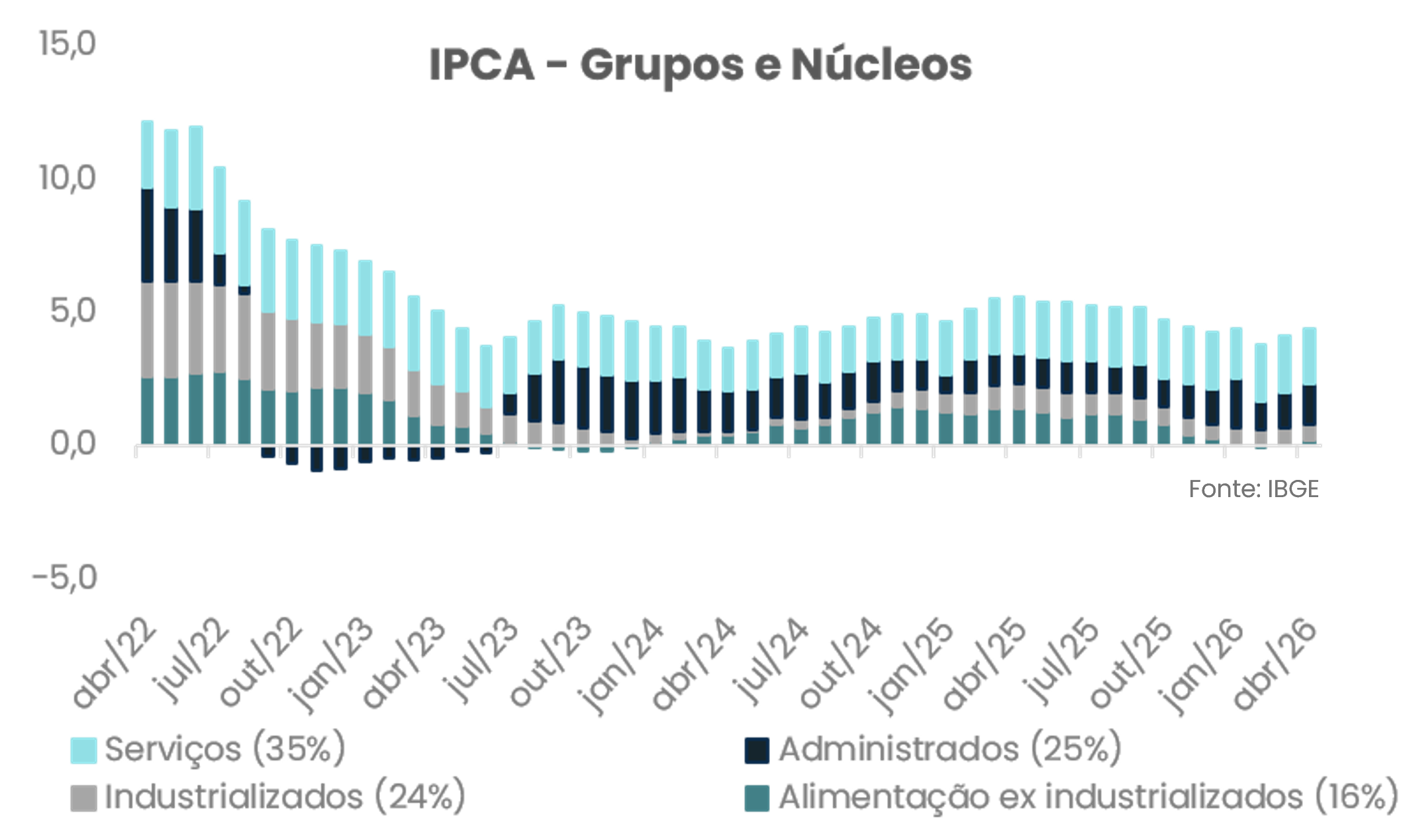

A virada do ano, contudo, mudou de formato. Se 2025 foi uma playlist com músicas escolhidas, ordenadas, com começo, meio e fim quase previsíveis, 2026 chegou como um álbum de figurinhas ainda vazio. Você sabe quais quer colar, traça o plano, abre os envelopes com muita expectativa, mas a realidade distribui o que bem entende: os primeiros pacotinhos do ano vieram com as tarifas de Trump, que reacenderam o risco de fragmentação do comércio global, pressionaram o dólar e recolocaram as economias emergentes na defensiva — com câmbio mais volátil e prêmio de risco elevado. Depois veio a escalada do conflito no Oriente Médio, que empurrou o petróleo para cima, contaminando os preços dos combustíveis, do frete e de toda a cadeia produtiva, num mecanismo de transmissão rápido e de difícil controle pela política monetária doméstica. Dois choques externos de naturezas distintas que chegaram em um momento em que a ancoragem das expectativas ainda exigia cuidado. Figurinha repetida, envelope vazio de surpresa boa, e a figurinha brilhante — aquela com a meta de inflação de 3,0% estampada — que todo mundo procura, mas quase ninguém consegue encontrar, parece estar ficando cada vez mais longe dos dados mais recentes de inflação no Brasil. (ver gráfico)

Abrindo os envelopes mês a mês. O álbum começou cheio de promessa. Janeiro e fevereiro vieram com alguns envelopes razoáveis, sem grandes surpresas negativas. O acumulado do primeiro trimestre ficou em 1,92% — número que, olhado de forma isolada, parece não ter alarmado, mas quando comparado com os anos anteriores deixou um sinal de alerta. (ver gráfico) Já o mês de março, trouxe aquela surpresa negativa com IPCA subindo 0,88% no mês, acima das projeções do mercado e contrariando o efeito sazonal observado nos últimos anos, que geralmente era de uma inflação mais suave para o mês de março. Com isso, a inflação acumulada em 12 meses acelerou de 3,81% para 4,14%, voltando a se aproximar do limite superior da banda da meta (4,50%). Já o mês de abril pareceu um alívio, mas daquele tipo enganoso, de envelope que você abre achando que veio figurinha nova e é repetida de novo. O IPCA variou 0,67%, abaixo dos 0,88% de março, com a desaceleração puxada pelos preços da gasolina e das passagens aéreas. Em 12 meses, contudo, o acumulado subiu para 4,39%, cada vez mais próximo do teto da meta. O número mensal melhorou, mas a composição continuou preocupante.

As figurinhas que insistem em repetir: nem toda figurinha repetida é igual (oi?), algumas são apenas insistentes e outras travam o álbum inteiro.

O preço dos alimentos é a figurinha repetida mais irritante desta coleção. O cenário benigno de 2025 para a mesa dos brasileiros tinha data para acabar — e o mercado já sabia disso. Mas a velocidade da virada surpreendeu. Produtos in natura foram pressionados pelas chuvas, leites e derivados subiram mais de 4,0% em março e carnes voltaram a ser destaque de alta. Assim, esses itens essenciais lideraram as altas no primeiro quadrimestre e o impacto chegou ao carrinho. Já os preços administrados (que possuem reajustes anuais já previamente calculados) chegaram como aquelas figurinhas que ninguém espera, vindo fora do pacotinho. O choque foi externo e rápido: a escalada do conflito no Oriente Médio empurrou o preço do petróleo para cima e contaminou os preços dos combustíveis na bomba. Lembrando que eles merecem atenção especial, já que a alta não fica apenas na página do mesmo time. Seu efeito se espalha pelo álbum inteiro, encarecendo o frete, o transporte de alimentos, a logística... Uma figurinha que sozinha acaba contaminando suas vizinhas.

Por fim e não menos importante, as medidas de núcleos e os preços dos serviços são aqueles tipos de figurinhas mais difíceis. Não por serem raras, mas por serem persistentes (alô inércia!). A pressão no setor de serviços segue "intensa e disseminada", com variação acumulada em 12 meses acima de 5,70%. Vale lembrar que a inflação de serviços carrega efeitos inerciais e está diretamente ligada ao mercado de trabalho que permanece aquecido, num ciclo em que salários mais altos elevam custos, que são repassados a preços, que alimentam novas expectativas de reajuste. Os serviços são o componente mais sensível da inflação para a política monetária, justamente porque tendem a responder de forma mais persistente ao aquecimento da demanda e à inércia inflacionária — e desinflacionar esse bloco exige mais tempo e mais custo do que qualquer outro grupo do índice. Já as medidas de núcleo, quando pressionadas – como é o caso atual, mostram que a inflação não é só um choque passageiro, ela tem corpo, presença e exige mais tempo e mais custo para ceder. (ver gráfico).

Resultado: o mercado precisou revisar a coleção. Quem montou o álbum em dezembro com as figurinhas disponíveis no Focus projetava um IPCA em torno de 4,0% — dentro da meta, sem muita folga, mas dentro. Esse envelope foi sendo reaberto semana após semana. A projeção para o IPCA de 2026 avançou pela décima semana consecutiva em meados de maio, cruzando o teto da meta. No Focus desta semana, a mediana para 2026 acelerou para 5,04%, alta mais expressiva das últimas semanas. Mais do que isso, as projeções para 2027 e 2028 também estão subindo (ver gráfico).

Com a inflação resistindo, as projeções para nossa taxa básica de juros, a Selic, também foram recalibradas e hoje o mercado prevê uma taxa terminal de 13,25%, bem acima dos 12,25% que se esperava no início do ano. Assim, o corte de juros que ajudaria a economia a respirar um pouco melhor, ficou mais lento — e a figurinha do crescimento mais robusto foi parar no fundo do envelope como um pouco de incerteza que poderá até surpreender. Mas isso é tema para um outro especial.

Ainda falta muito tempo para o álbum ser completado. A Copa vai até julho e o IPCA ainda tem oito meses pela frente, ou seja, tempo suficiente para esse roteiro mudar de novo, para melhor ou para pior. Há fatores que podem ajudar a montar a coleção com menos solavancos: o câmbio tem se mantido mais apreciado do que o previsto no início do ano, o petróleo pode ceder se o cenário geopolítico arrefecer, e os efeitos defasados da Selic elevada ainda não terminaram de fazer seu trabalho. Mas o que 2026 já ensinou é que completar o álbum é mais difícil do que parecia. A figurinha brilhante — a convergência sustentada para a meta — continua sendo a mais disputada, a mais cara e rara de toda a coleção. E o campeonato, como se sabe, só termina quando o árbitro dá o apito final.

A summary of the main events of each day that may influence the exchange rate, all in less than 1 minute.

Listen nowO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ No. 78,632,767/0001-20

Ouribank Building

Av. Paulista, No. 1,728 - overstore, 1st, 2nd, 3rd, 4th, 5th, 7th and 11th floors

Bela Vista Zip Code - 01310-919

São Paulo - SP

Phone: (11) 4081-4444

Hearing Impaired Care:

(11) 3171-3003

P

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Social Media