Sobre nós

Soluções

Produtos

Conteúdo

Por

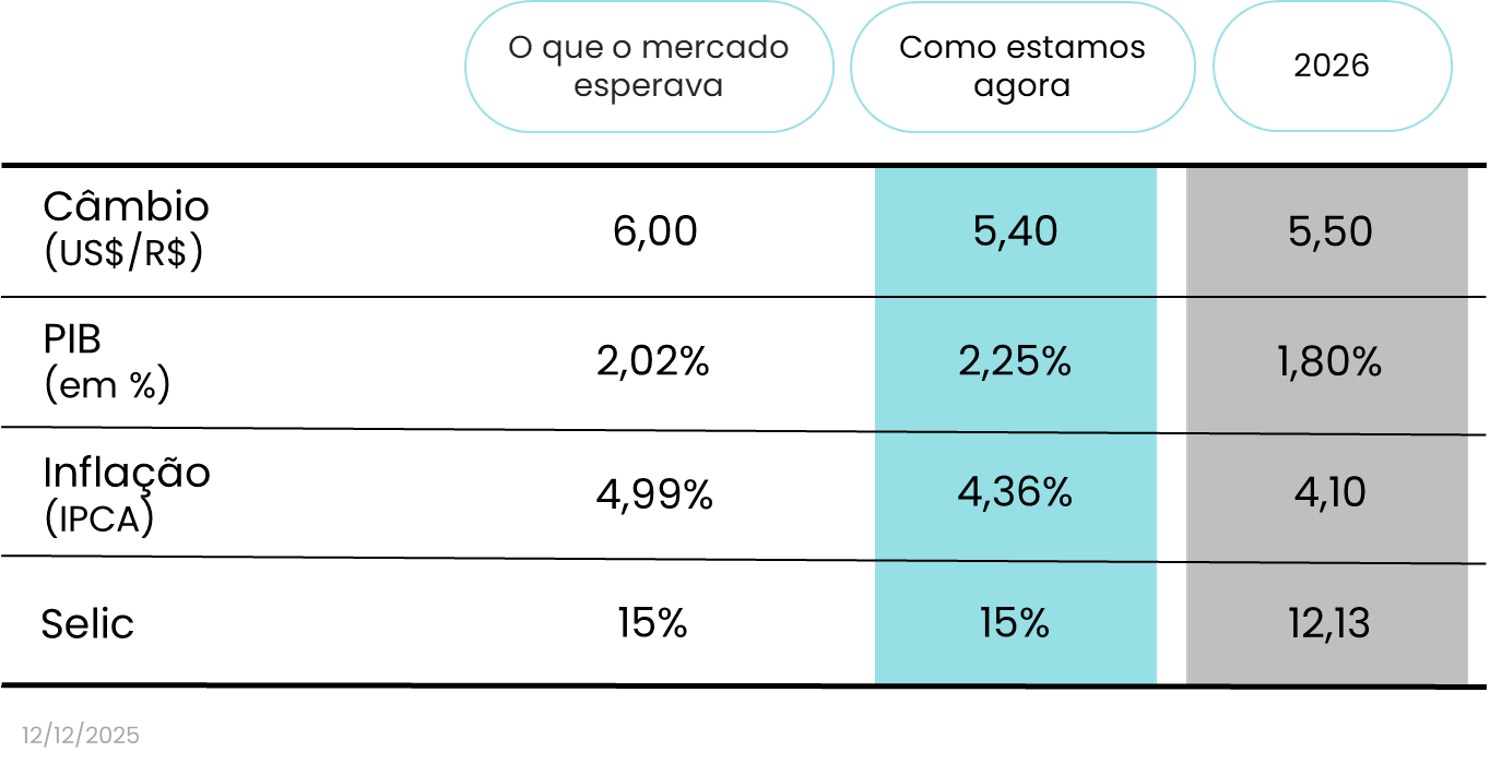

Como se já não bastassem as retrospectivas do Spotify, Strava (a que eu mais gostei!), Netflix e Google — que nos devolvem listas de músicas mais ouvidas, quilômetros percorridos, filmes, séries e rotas favoritas —, 2025 também entregou sua própria “playlist” macroeconômica, com acertos, surpresas e algumas faixas que ninguém gostaria deter escutado até o fim. No início do ano, as projeções do Boletim Focus desenhavam um cenário relativamente equilibrado: o PIB cresceria cerca de 2,0%,o IPCA encerraria o ano próximo de 5,0%, a Selic permaneceria elevada em 15% ao longo do ano, enquanto o câmbio orbitaria em níveis mais depreciados, em torno de US$/R$6,00. Assim, quando a playlist chegasse ao fim, esperava-se uma economia em desaceleração controlada, tentando se ajustar a um ambiente global ainda desafiador, mas sem grandes rupturas. Mas será que foi mesmo assim? Veja na tabela abaixo.

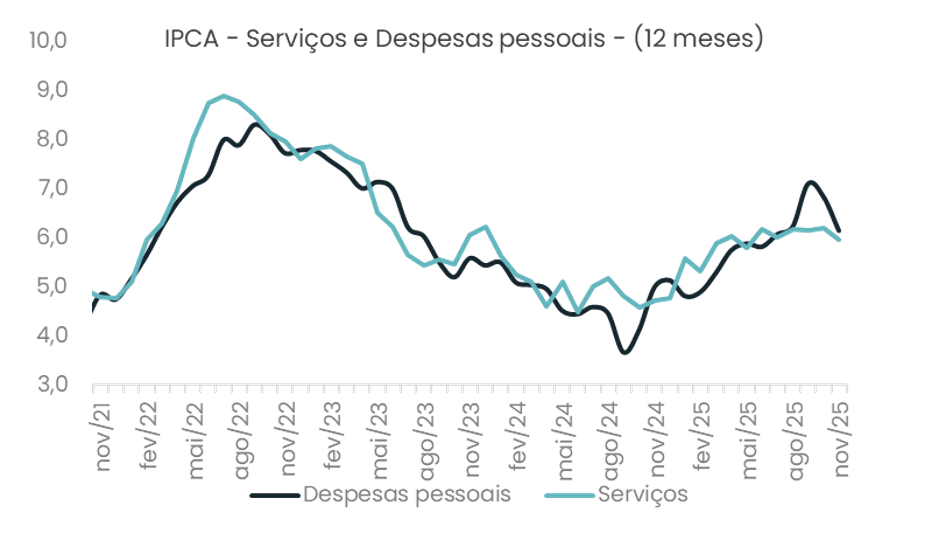

Ao longo dos meses, porém, algumas faixas ganharam novos arranjos. A inflação ao consumidor, embora tenha mostrado resiliência em serviços e itens sensíveis a choques de oferta (aqueles sujeitos a variações climáticas, custos internacionais ou gargalos produtivos), acabou surpreendendo positivamente no agregado (ver gráfico). As revisões ao longo do ano levaram a projeção do IPCA para 4,36% na divulgação do último Boletim Focus, do Banco Central, abaixo do que se esperava em janeiro - uma melhora relevante, ainda que insuficiente para afastar completamente as preocupações com a convergência ao centro da meta, que é de 3,0%. O processo desinflacionário existiu, mas exigiu mais paciência do que muitos modelos sugeriam no início do ano.

Na política monetária, o roteiro foi menos flexível. Diferentemente das apostas iniciais de que cortes de juros poderiam ganhar tração ao longo de 2025, a taxa Selic e as projeções permaneceram em 15% ao ano durante todo o período. Esse comportamento refletiu justamente o quadro de inflação ainda desconfortável que citamos acima e a necessidade de preservar a credibilidade do regime monetário, reforçando a leitura de que o Banco Central optou por manter uma postura mais cautelosa, mesmo diante de sinais pontuais de melhora.

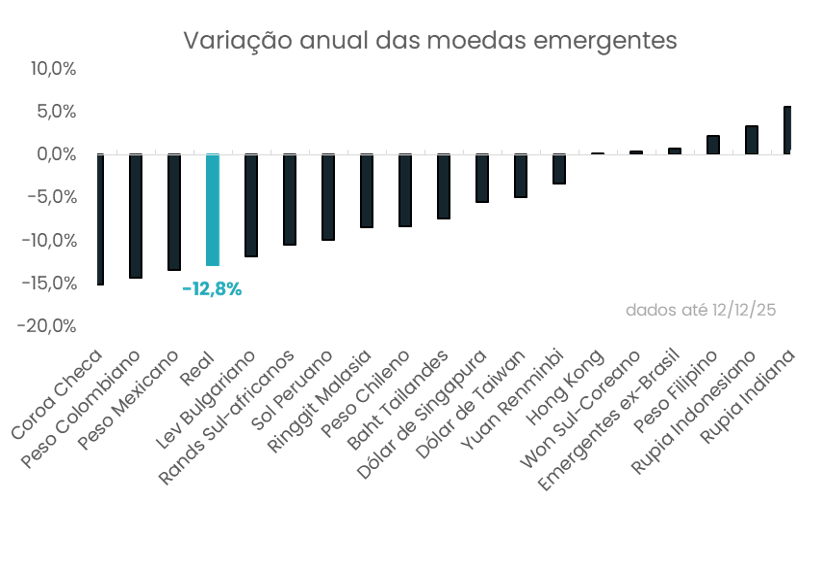

O câmbio, por sua vez, foi uma das faixas mais favoráveis dessa playlist. A taxa projetada em US$/R$ 6,00 no início do ano acabou sendo revista para US$/R$ 5,40 e nós acreditamos que poderá ceder ainda mais um pouco até o final deste mês. O desempenho foi melhor do que o esperado, ainda que marcado por episódios de muita volatilidade. Esse movimento refletiu, sobretudo, na perda de força global do dólar ao longo do ano (ver gráfico), em um ambiente de maior cautela com a economia americana, reforçada por sinais de desaceleração da atividade. Além disso, as incertezas em torno da condução da política econômica e tarifária dos Estados Unidos, reduziu a atratividade do dólar como ativo de proteção. O diferencial de juros ainda elevado no Brasil e o fluxo para mercados emergentes ajudaram a sustentar o real, mesmo em um cenário pontuado por ruídos políticos e fiscais.

Por fim, o crescimento econômico foi talvez o maior “acerto fora do script”. O PIB, inicialmente projetado em 2,02%, foi sendo revisado para cima ao longo do ano até alcançar 2,25%, refletindo uma atividade econômica mais resiliente, especialmente no setor de serviços e consumo. Em um contexto de política monetária restritiva(leia-se juros elevados), esse resultado reforçou a percepção de que a economia brasileira encontrou mais fôlego do que se imaginava no começo de 2025.

Em síntese, a retrospectiva macroeconômica do ano mostra um balanço melhor do que o antecipado em janeiro: crescimento mais forte, inflação e câmbio em níveis mais benignos, ainda que com juros persistentemente elevados.

Olhando para 2026, o cenário aponta para uma inflação em trajetória de desaceleração gradual em direção ao centro da meta, ainda que sujeita a alguns solavancos ao longo do caminho. Os juros devem encerrar o ano em patamar inferior ao de 2025, mas comum processo de flexibilização lento e cauteloso. No câmbio, a tendência é de leve depreciação, refletindo o ambiente típico de ano eleitoral, marcado por maior volatilidade e sensibilidade a ruídos políticos. O crescimento econômico, por sua vez, tende a sentir de forma mais clara os efeitos defasados da política monetária restritiva, resultando em uma expansão mais moderada e menos resiliente. Esse conjunto reforça a necessidade de coordenação entre credibilidade monetária, política fiscal e confiança, para que a economia consiga entregar algo além de performances pontuais. Se 2025 foi uma “mixtape” de ajustes e surpresas, 2026 exigirá um álbum mais coeso — com o mercado atento à qualidade da execução, faixa a faixa.

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais