About us

Solutions

Products

Content

Por

O que esperar sobre o tão esperado e conhecido movimento de saída de dólares no fim de ano no Brasil? Com a chegada do fim do ano, a economia brasileira entra naquele período em que fatores sazonais e decisões estratégicas de empresas e investidores se misturam, criando um movimento típico e conhecido no mercado financeiro: a saída de dólares do país. Embora o assunto costume aparecer no noticiário com ares de preocupação, normalmente boa parte desse fluxo é recorrente e previsível. Dezembro concentra liquidações de importações, remessas de lucros e dividendos por multinacionais, além de ajustes de portfólio por parte de fundos globais, que rebalanceiam suas carteiras antes de fechar o ano fiscal. Tudo isso gera demanda adicional por moeda estrangeira e pressiona nossa taxa de câmbio, muitas vezes resultando em uma valorização temporária do dólar frente ao real.

Ao mesmo tempo, investidores estrangeiros têm o hábito de reduzir exposição a mercados emergentes nesta época, buscando menor volatilidade e mais liquidez para encerrar o ano com posições mais conservadoras. Como o Brasil ainda é visto como um mercado sensível a fatores políticos e fiscais – nós sabemos muito bem - qualquer ruído adicional amplia a percepção de risco, levando parte desses investidores a adotar uma postura mais cautelosa. Esse comportamento pode intensificar a saída de capitais no curtíssimo prazo, criando uma combinação que à primeira vista assusta — mas que, na prática, é parte do calendário financeiro global.

O ponto-chave está em entender que a dinâmica do câmbio não se resume ao comportamento pontual de dezembro. O que realmente define o rumo do dólar nos meses seguintes é o conjunto de fundamentos macroeconômicos: trajetórias dos juros no Brasil e nos Estados Unidos, credibilidade fiscal, fluxo de investimentos diretos, expectativas de crescimento e cenários geopolíticos. Se o Banco Central Brasileiro mantiver uma política monetária capaz de atrair capital estrangeiro — por meio de juros reais competitivos — e se o governo apresentar sinalizações claras de responsabilidade fiscal, o país tende a recuperar parte do fluxo de dólares já no início do ano seguinte. Por outro lado, incertezas internas ou um cenário externo mais avesso ao risco podem prolongar o período de pressão cambial. Neste sentido, acredito que não estamos nem lá, nem cá. Embora o juro real brasileiro seja de fato atrativo, nos falta sinalizações sobre o futuro das contas fiscais, ou melhor, as sinalizações que temos não são das melhores, oque contribui para adicionar volatilidade a esse cenário.

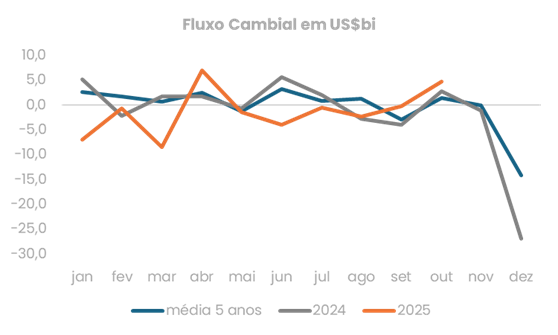

Para se ter uma ideia, olhando para os dados de fluxo cambial, observou-se uma saída média de dólares de cerca de US$ 14 bi ao longo dos últimos cinco anos. No ano passado, tivemos uma saída de mais de US$ 25 bi (ver gráfico), quando a cotação da moeda americana disparou para o nível recorde de R$ 6,30. Mas sabemos que esse não foi o único motivo dessa pressão cambial no final do ano passado, já que tivemos o fator Trump também. Para este ano, o próprio Banco Central já sinalizou em alguns comunicados que “não espera um estresse semelhante ao observado no último ano” já que as condições deste ano, quando comparadas as de 2024, mostram-se mais favoráveis. A discussão sobre o quadro fiscal brasileiro parece ter sido empurrada para 2027; as incertezas como governo Trump estão reduzidas e a eleição presidencial no Brasil tende a influenciar o comportamento dos ativos de forma mais significativa apenas a partir de março ou abril do próximo ano.

Ainda assim, é importante destacar que esses movimentos são como marés: sobem, descem, às vezes surpreendem, mas seguem um padrão que o mercado conhece. Isso ajuda a explicar por que, apesar da volatilidade, analistas e investidores conseguem antecipar tendências sem recorrer a previsões dramáticas. A saída de dólares no fim do ano é quase um personagem recorrente no mercado brasileiro — faz barulho, movimenta a trama, mas raramente muda o rumo estrutural da história. O que virá depois depende mais da consistência das políticas econômicas do que do “efeito calendário”.

Em resumo, o investidor ou observador do câmbio deve encarar esse momento com atenção, mas, também, com perspectiva. Dezembro costuma ser turbulento, mas janeiro abre espaço para reacomodação, entrada de novos recursos e retomada das decisões de investimentos globais e, em 2026, com um fator de impacto importante chamado eleição presidencial brasileira. Assim, a economia deve seguir sua narrativa e, como sempre, o dólar continuará sendo aquele protagonista emocional que adora uma reviravolta, mas responde, no fim do dia, à lógica dos fundamentos. Às vezes, nem tanto assim!

A summary of the main events of each day that may influence the exchange rate, all in less than 1 minute.

Listen nowO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ No. 78,632,767/0001-20

Ouribank Building

Av. Paulista, No. 1,728 - overstore, 1st, 2nd, 3rd, 4th, 5th, 7th and 11th floors

Bela Vista Zip Code - 01310-919

São Paulo - SP

Phone: (11) 4081-4444

Hearing Impaired Care:

(11) 3171-3003

P

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Social Media