Sobre nós

Soluções

Produtos

Conteúdo

Por

O ano mal começou e as águas de março já chegaram para fechar o verão. E que águas! Para quem acreditava que teríamos um ano mais tranquilo (eu!) - pelo menos até o início do período mais crítico do ciclo eleitoral que, costumeiramente, acontece entre os meses de agosto e outubro - não foi bem isso que os astros prepararam para 2026. Passado aquele início de ano mais morno, com um tom de que “tudo só começa mesmo depois do Carnaval”, chegamos em março com um furacão chamado Guerra no Oriente Médio. E, mais uma vez, os economistas foram obrigados a vestir as sandálias da humildade e recalibrar as projeções. Mas, pensando nisso, quais podem ser os principais impactos desse conflito para a economia do Brasil e o que esperar para as principais variáveis daqui em diante?

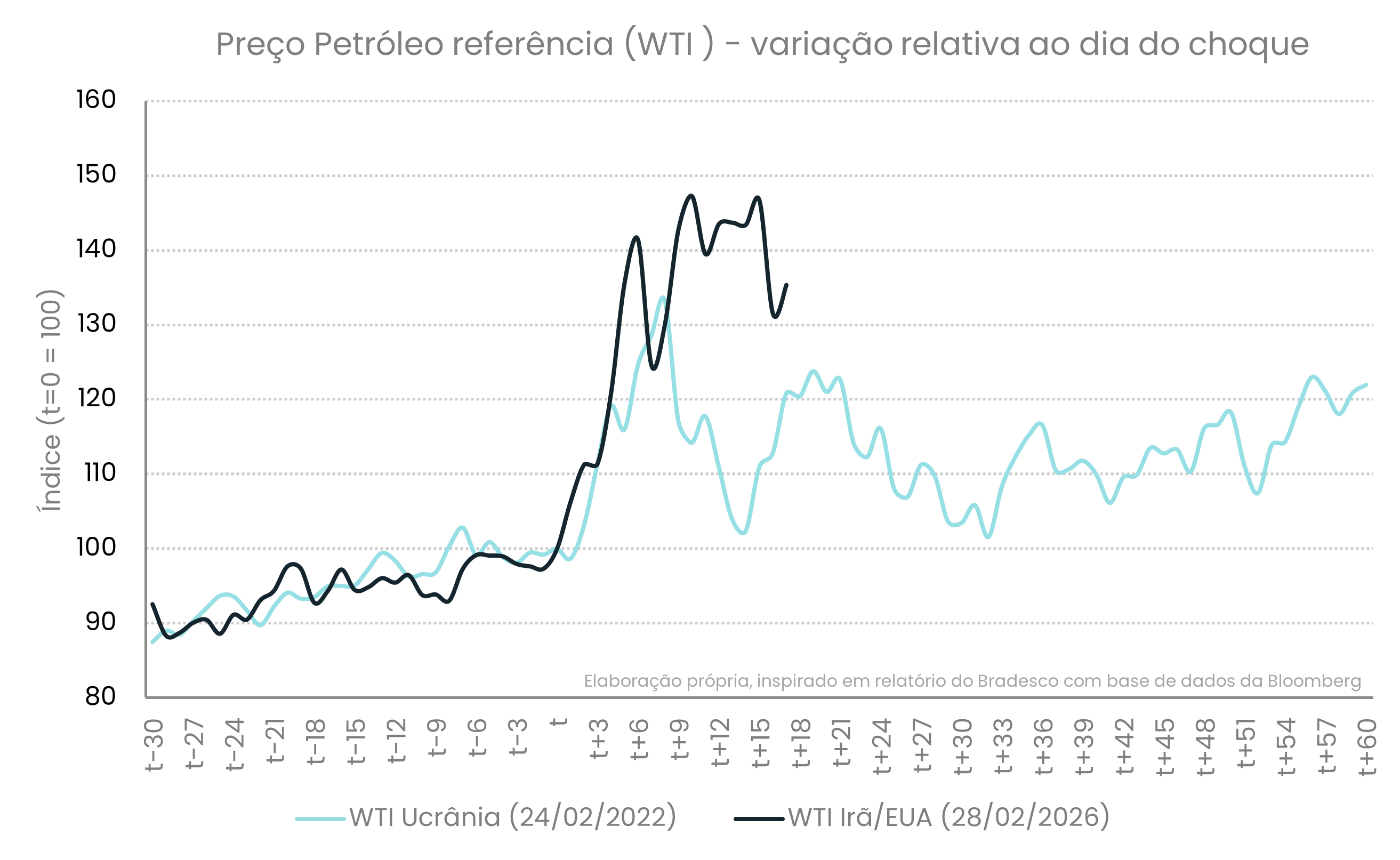

Após as ações entre EUA e Irã, o preço do petróleo chegou a subir cerca de 40% e foi o primeiro e mais visível impacto nas projeções econômicas. Vale destacar que esse recente movimento foi, mais uma vez, reflexo de um choque de natureza geopolítica associado a restrições na oferta global da commodity. Mais do que isso, o movimento foi superior, em alguns momentos, ao observado em 2022 durante a invasão da Ucrânia pela Rússia (ver gráfico). Assim como naquele episódio, a elevação dos preços veio acompanhada de fortalecimento do dólar no cenário internacional, indicando uma dinâmica típica de aversão ao risco e busca por proteção. Esse tipo de choque tende a gerar efeitos que vão além de um ajuste pontual de preços, com potencial de se prolongar e influenciar variáveis macroeconômicas relevantes, tanto no ambiente global quanto nas economias emergentes, como o Brasil. Listamos abaixo as variáveis que podem ter (e já tiveram) maiores impactos:

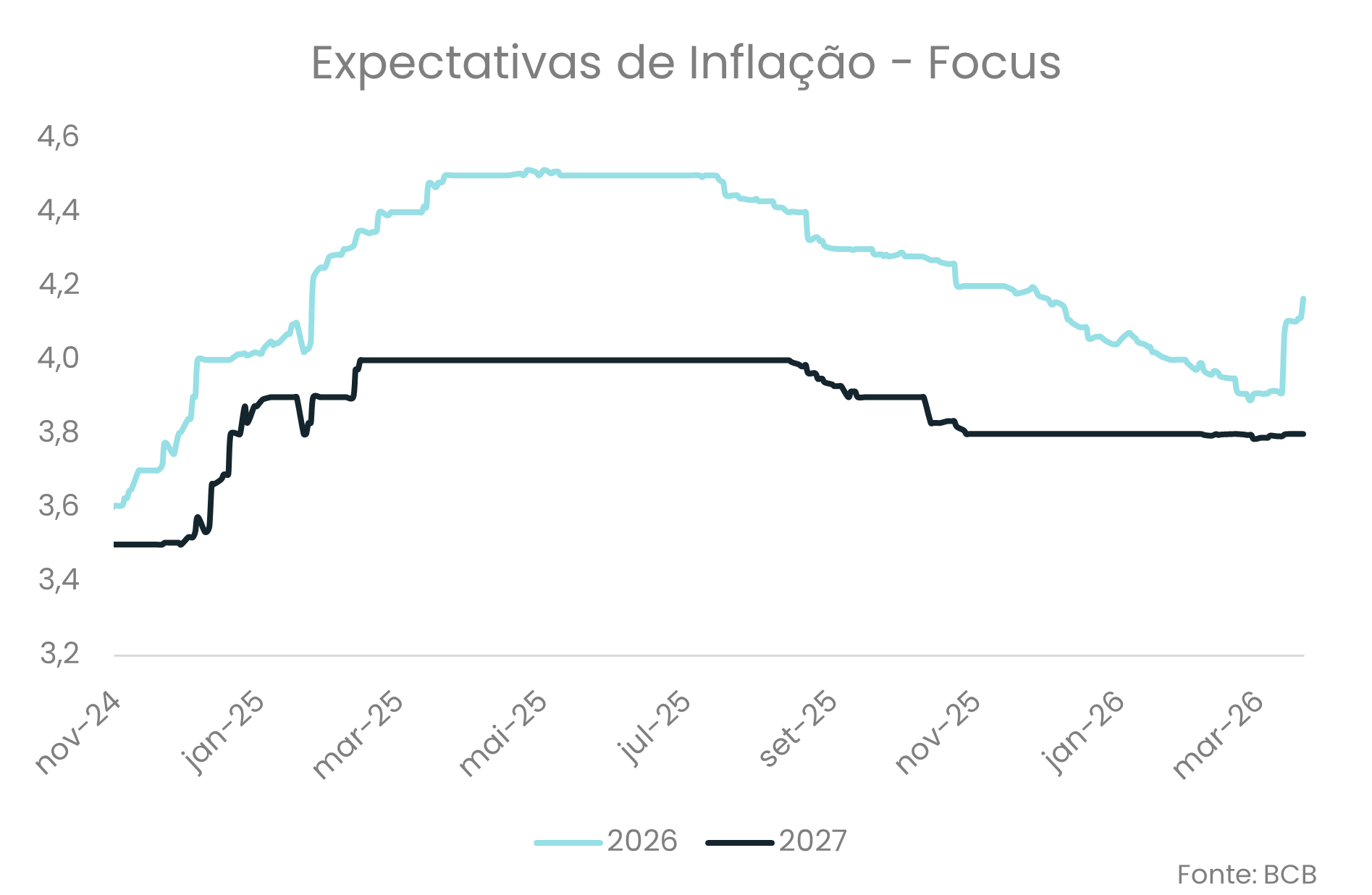

Falemos primeiramente da inflação: a elevação do petróleo afeta de forma direta os preços dos combustíveis — especialmente gasolina e diesel, itens que têm um peso relevante nos indicadores de inflação. Além disso, há um importante efeito indireto e em cadeia, já que o encarecimento do diesel, por exemplo, pressiona o custo do transporte de cargas, contaminando preços de alimentos, bens industriais e serviços. Esse repasse tende a ser gradual, mas, em alguns momentos, pode ser persistente. Isso tende a dificultar ou reverter o processo de desinflação e pode desancorar expectativas, exatamente o que estamos observando nas projeções de inflação mais recentemente no Brasil (ver gráfico).

Com isso, como fica o cenário para os juros? Diante de uma pressão inflacionária mais disseminada e potencialmente persistente, a autoridade monetária tende a adotar uma postura mais cautelosa – tal qual vimos na Ata divulgada na última terça-feira. Isso implica em menor espaço para cortes adicionais da Selic ou, em um cenário mais adverso, na necessidade de interromper o ciclo de flexibilização por mais tempo. O Banco Central também passa a monitorar com mais atenção os efeitos secundários sobre as expectativas de inflação e a atividade, o que pode resultar em uma curva de juros mais inclinada, especialmente nos vértices mais longos, ou seja, que os juros de prazos mais longos fiquem mais altos em comparação com os de curto prazo.

Já quando olhamos para o cenário externo, o impacto tende a ser, em geral, positivo no curto prazo, dado que o Brasil é exportador líquido de petróleo e se beneficia dos preços mais elevados da commodity, o que melhora os termos de troca e sustenta a entrada de divisas. No entanto, esse efeito pode ser parcialmente compensado pelo aumento do custo de importação de derivados e, principalmente, por um eventual arrefecimento da economia global — caso o choque de petróleo leve a condições financeiras mais restritivas, o que reduziria a demanda por exportações brasileiras. Ainda assim, é cedo para afirmar que esse cenário irá de fato se materializar; por ora, avaliamos que o impacto sobre o setor externo tende a ser mais neutro.

E a taxa de câmbio neste cenário? O comportamento do câmbio tende a oscilar em meio a essas “forças opostas”. De um lado, a melhora nos termos de troca e o maior ingresso de dólares via exportações favorecem a apreciação do real. Do outro, o aumento da incerteza global leva a uma busca por ativos mais seguros, o que fortalece o dólar. Além disso, episódios de maior aversão ao risco costumam provocar saída de capitais de economias emergentes e uma depreciação adicional de suas moedas, independentemente se os fundamentos domésticos estão mais sólidos ou não. Assim, o resultado líquido depende do balanço de riscos entre fundamentos externos mais favoráveis e um ambiente global potencialmente mais avesso ao risco.

Por fim, e não menos importante, as águas de março chegaram para encerrar o verão e bagunçar as projeções. Diante de um ambiente tão desafiador, a leitura é de uma economia em “equilíbrio delicado”, com inflação resistente, política monetária ainda restritiva, atividade sem grande impulso e taxa de câmbio em patamar elevado, em um ambiente que segue altamente dependente do cenário externo mas que pode mudar a qualquer momento, caso o contexto Guerra se encerre no curto prazo!

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais