Sobre nós

Soluções

Produtos

Conteúdo

Por

Em tempos de incerteza, a confiança costuma oscilar como o vento (ou com o vento!), mudando de direção ao menor sinal de instabilidade. O cenário global de 2026 é um retrato disso: um misto de tensões geopolíticas sem precedentes recentes, políticas econômicas imprevisíveis e um dólar que, curiosamente, enfraqueceu justamente quando o mundo mais esperaria por um porto seguro (ver gráfico). Os mercados alternaram altas e baixas ao longo do mês de abril, enquanto as tensões entre EUA e Irã escalavam, e os efeitos se espalharam por todos os cantos do planeta.

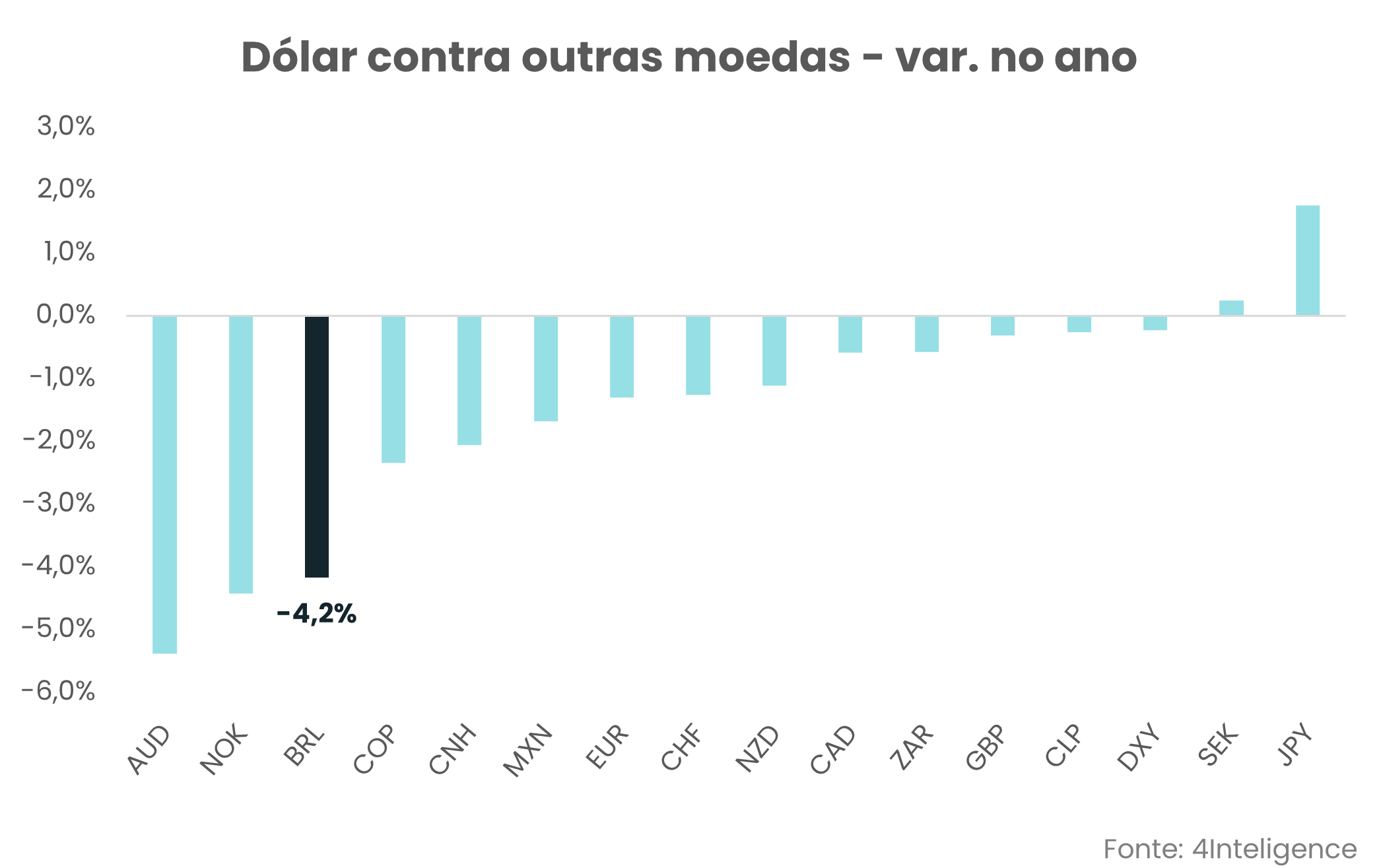

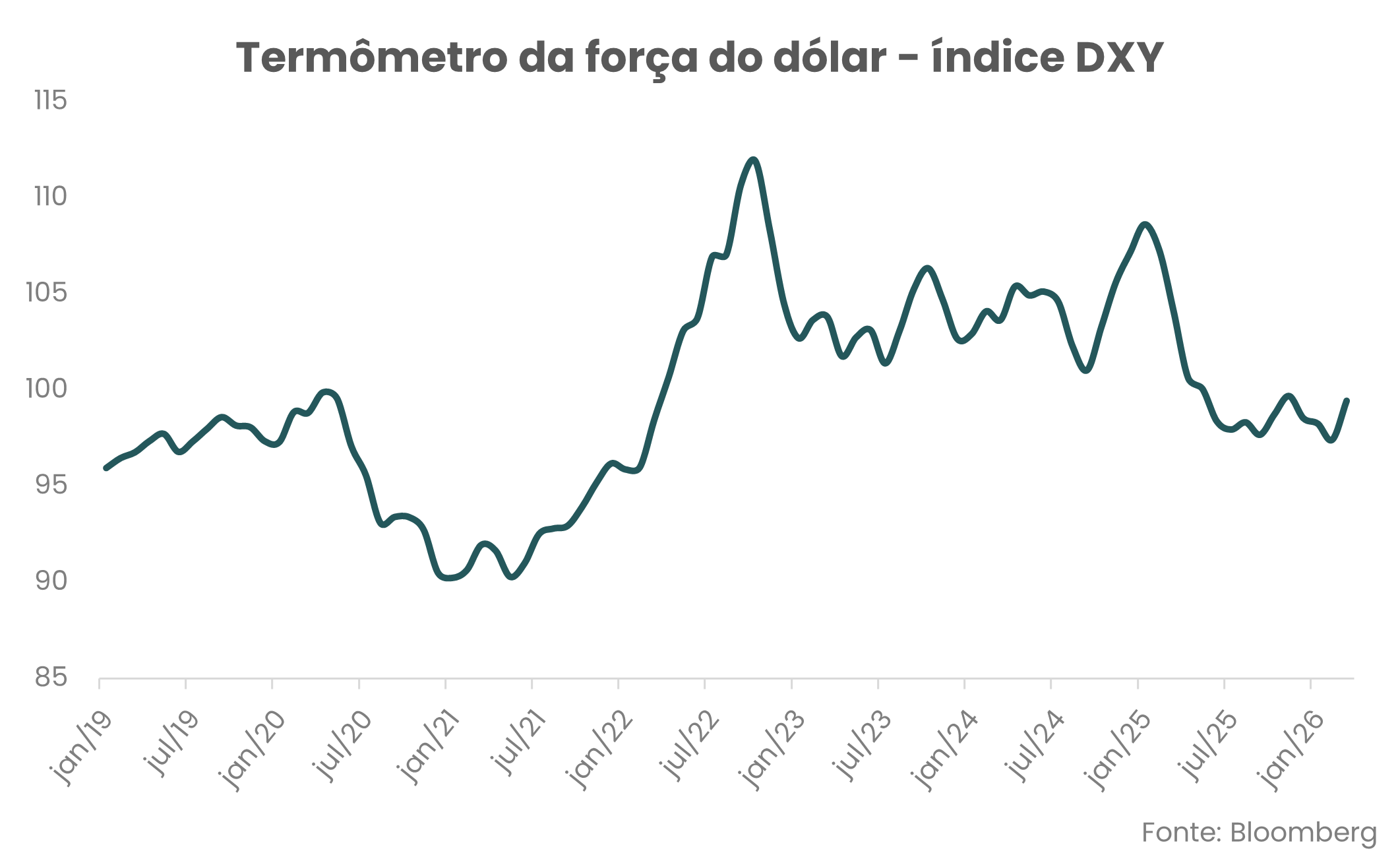

O epicentro da turbulência geopolítica está no Oriente Médio, onde o conflito entre EUA e Irã — iniciado em fevereiro - segue sem resolução clara. Recentemente, o presidente dos EUA estendeu o cessar-fogo aguardando uma proposta unificada do governo iraniano, mas manteve o bloqueio naval aos portos do país. Teerã, por sua vez, se recusa a negociar sob ameaças e classifica o bloqueio como violação da trégua. O impacto nos mercados é profundo: especialistas alertam para o fato de que levaria mais de dois anos para a produção de petróleo voltar à normalidade, mesmo que a Guerra terminasse hoje. Na taxa de câmbio, o conflito produziu um efeito paradoxal — em vez de fortalecer o dólar como ativo refúgio, a combinação de Guerra prolongada, política tarifária de Trump e perda de credibilidade americana como âncora da ordem global fez o índice DXY recuar para cerca de 99 pontos, abaixo dos picos observados ao longo de 2025 (ver gráfico). Lembrando que o DXY é um termômetro que mede se o dólar está forte ou fraco em relação a outras moedas do mundo — quanto mais alto o número, mais valorizado está o dólar.

E é aqui que mora um dos paradoxos mais intrigantes de 2026: o dólar, historicamente o grande beneficiário de momentos de crise global, desta vez foi na contramão, como vimos acima. A explicação reside na própria política americana: as tarifas impostas pela administração Trump abalaram a confiança no dólar como moeda de reserva global, e os fundos de cobertura tornaram-se cada vez mais pessimistas com o dólar à medida que as perspectivas de paz no Oriente Médio avançavam. Para o Brasil, esse movimento trouxe um alívio inesperado: o real se valorizou, contribuindo (em parte) para o controle da inflação doméstica — mas, também, acendeu um alerta sobre a fragilidade dessa melhora, que depende de variáveis externas, que estão fora do nosso controle.

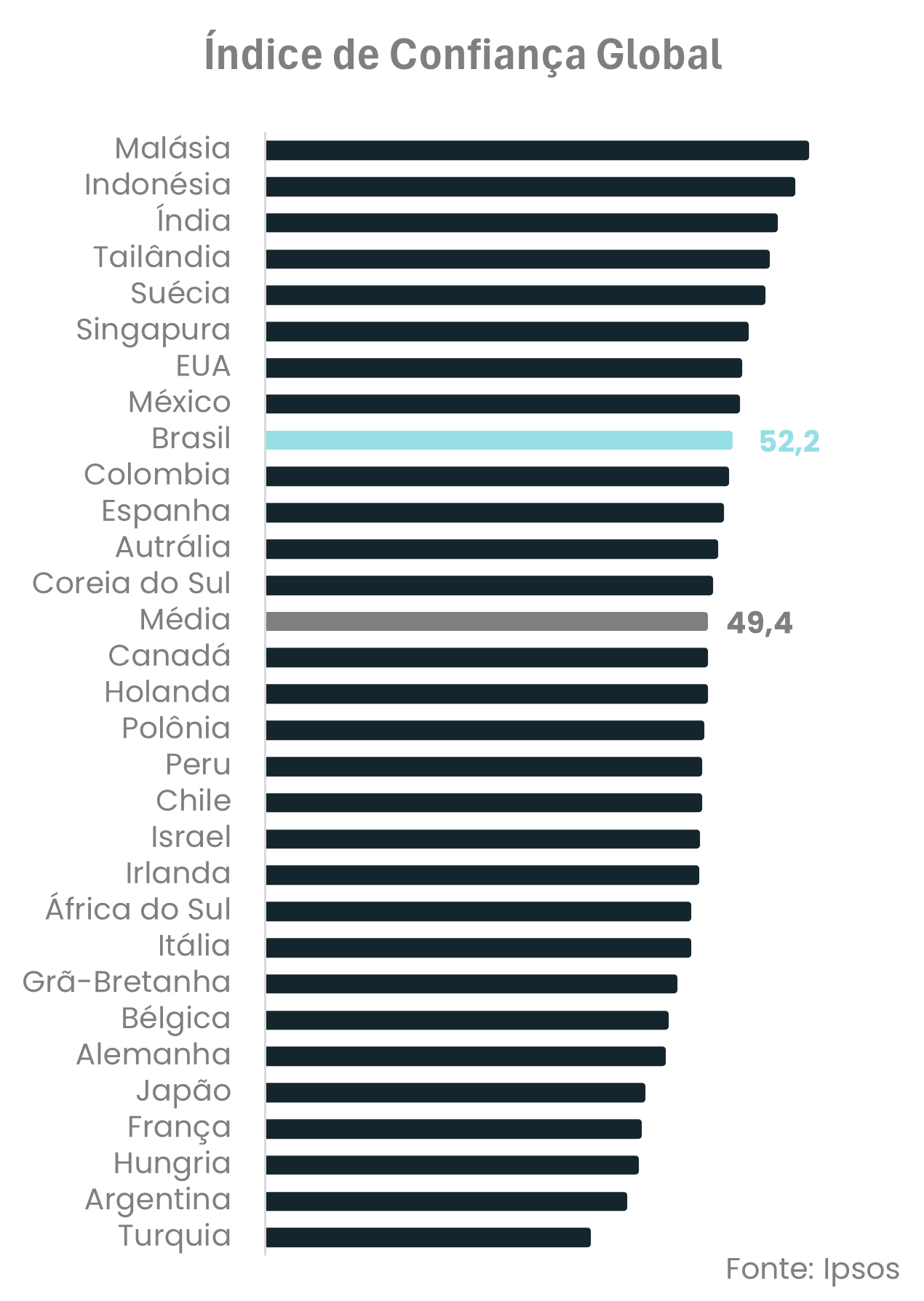

Na Europa, por exemplo, a expectativa de baixo crescimento convive com as cicatrizes de anos de conflito e o desafio de reorientar cadeias produtivas numa ordem econômica global em reconfiguração, como bem sinalizou o FMI em seu último relatório trimestral. Adicionalmente, vale destacar que em algumas economias os índices de confiança permanecem ainda não retomaram os patamares pré-pandemia, e a incerteza geopolítica adiciona uma nova camada de cautela sobre consumidores e investidores. Vale destacar um dado promissor no plano comparativo internacional, o ICC, da Ipsos, que avançou para 52,2 pontos em março de 2026, colocando o Brasil praticamente na liderança das Américas e na nona posição global, acima da média mundial e à frente de economias como da Espanha e Colômbia (ver gráfico).

Falando especificamente do Brasil, não podemos dizer que estamos em um cenário completamente catastrófico — longe disso —, mas tampouco vemos um mar de rosas pela frente. Nem 8, nem 80, diriam os mais sábios. Há questões estruturais importantes ainda sem resposta (alô, fiscal!), e a proximidade do calendário eleitoral adiciona um ingrediente extra de tensão e expectativa que seria ingênuo ignorar.

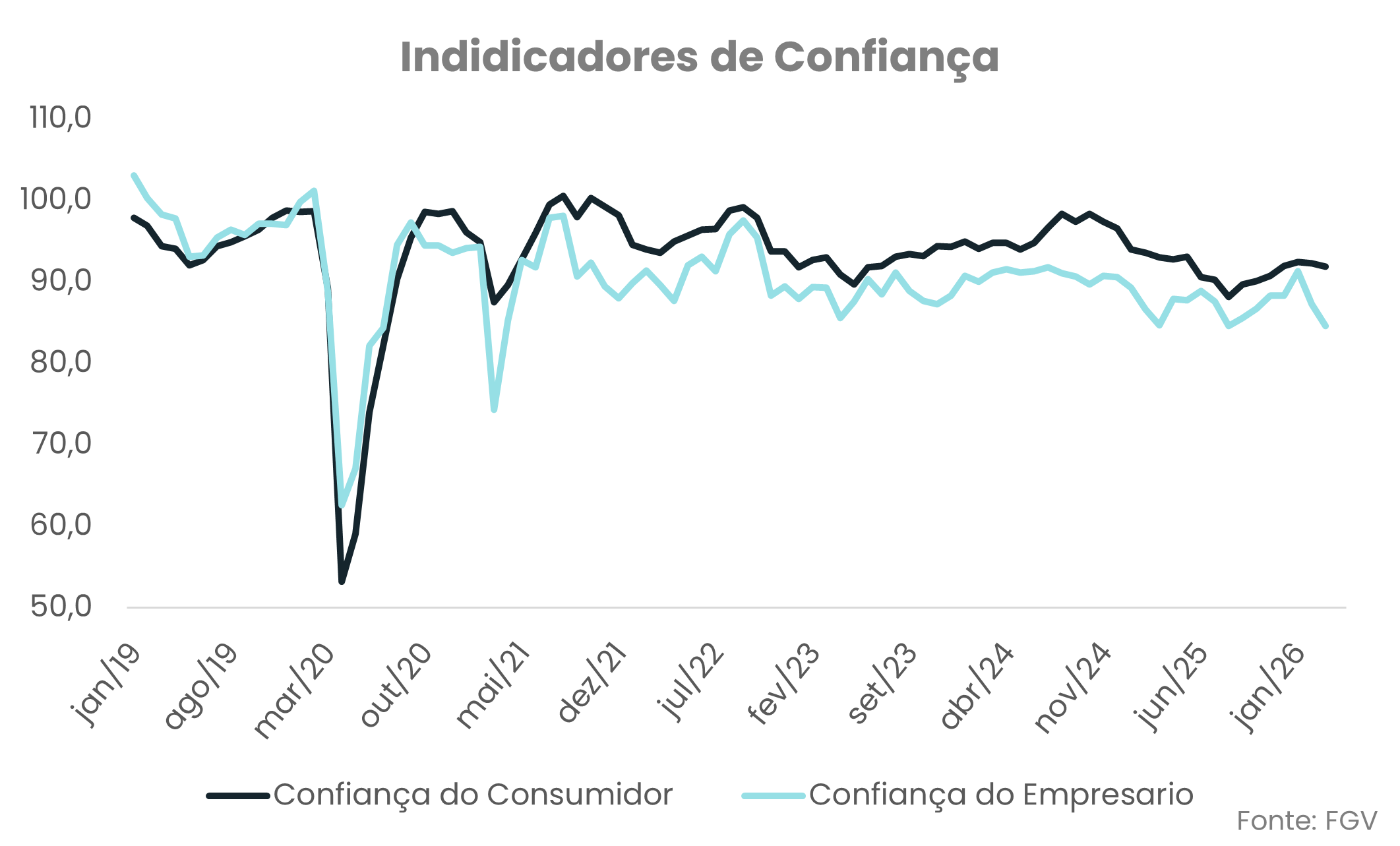

Para se ter uma ideia, o Índice de Confiança do Consumidor (ICC), da FGV, registrou alta de 2 pontos em março de 2026, chegando a 88,1 pontos — o melhor nível desde dezembro de 2025. A trajetória, porém, foi acidentada: em fevereiro, o índice havia recuado 1,2 ponto passando para 86,1, pressionado pela deterioração das expectativas e pelo impacto mais intenso do crédito restrito e dos juros ainda elevados sobre as famílias de menor renda. Assim, o que esse termômetro tão importante da nossa economia nos mostra é que temos um quadro de confiança em recuperação, mas ainda sensível a qualquer solavanco — seja inflacionário e/ou político. De acordo com a própria FGV, que calcula o índice, o resultado positivo de março foi puxado principalmente pela melhora das expectativas para os próximos meses, impulsionada pela percepção de manutenção do emprego, algum controle da inflação e início do ciclo de queda de juros. Do lado do empresariado, contudo, o quadro é menos promissor: para 36% das empresas, o desempenho da economia brasileira em 2026 deve ser pior do que em 2025, com as incertezas fiscais e o custo do crédito ainda pesando sobre os planos de investimento, o que fez a confiança ceder nos dados mais recentes (ver gráfico).

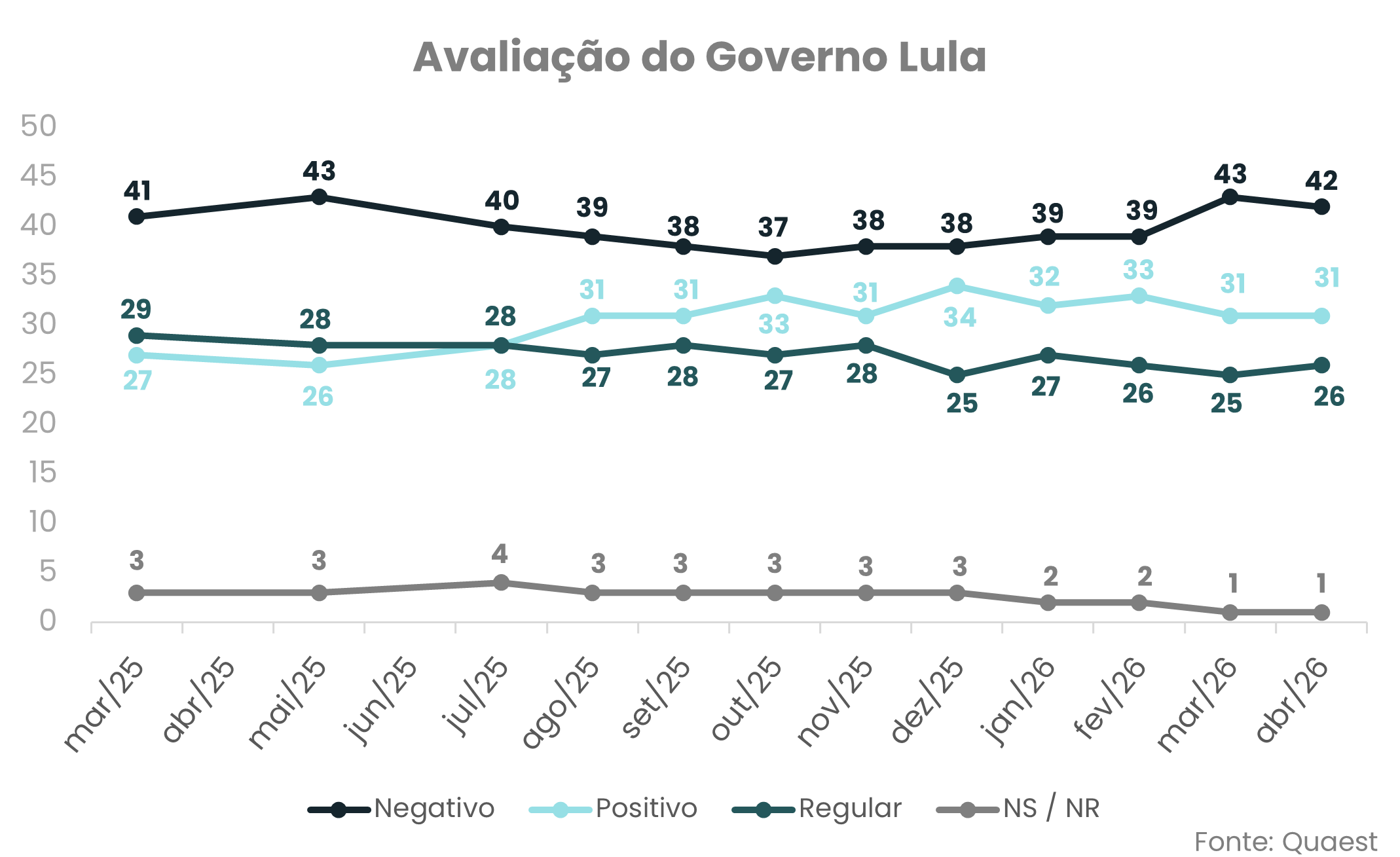

Nenhuma análise de confiança no Brasil de 2026 estaria completa sem enfrentar o elefante na sala: as eleições presidenciais de outubro. O atual presidente, Lula, segue liderando as pesquisas, mas com níveis de aprovação relativamente contidos (ver gráfico) — um sinal de que a liderança é, possivelmente, mais produto da fragmentação da oposição do que de uma popularidade sólida. Do outro lado, a incerteza que marcava a oposição deu lugar a um quadro mais definido com Flávio Bolsonaro consolidando-se como o nome da direita, com elevada transferência do capital político do bolsonarismo e avanço consistente nas pesquisas recentes. Para os mercados, a mudança é relevante: a definição de um candidato competitivo de direita diminui parte da incerteza institucional associada à ausência de liderança, mas não elimina o risco. Pelo contrário, ao tornar o resultado mais disputado, o cenário continua a justificar prêmios de riscos mais elevados — não pela falta de nomes, mas pela maior imprevisibilidade do desfecho eleitoral.

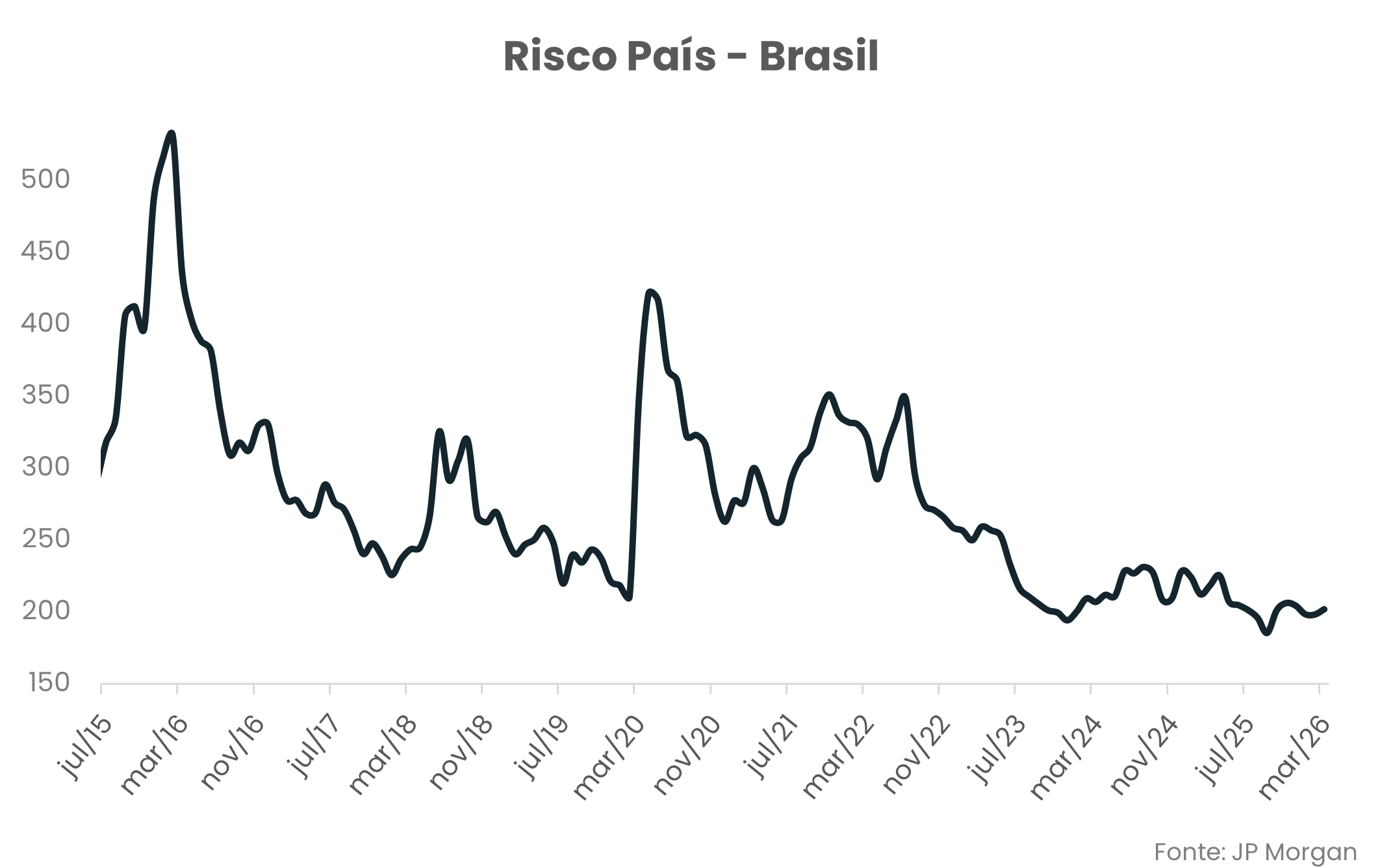

Esse efeito já é visível. Apesar da melhora pontual dos indicadores de confiança, o risco-país brasileiro voltou a subir no início deste ano (ver gráfico), interrompendo uma trajetória de desaceleração observada ao longo de 2025. A divergência entre a percepção das famílias — mais otimistas com o emprego e a renda de curto prazo — e a cautela dos empresários e do mercado financeiro — atentos ao fiscal e ao cenário eleitoral — capturam com precisão o momento que vivemos. A isenção do IR para rendimentos até R$5 mil, medida anunciada pelo governo, estimula o consumo das classes médias, mas também acende o alerta sobre seu impacto nas contas públicas, alimentando o ceticismo de quem olha para a sustentabilidade fiscal de médio prazo.

Por ora, o que se observa é um país em compasso de espera — cauteloso, mas não paralisado. O dólar mais fraco oferece um alívio pontual, mas é um alívio que não depende de nós. A Guerra no Oriente Médio, por sua vez, é um risco que pode reacender a qualquer momento, revertendo parte do otimismo recente. E o calendário eleitoral, inevitável, vai cobrar seu pedágio em volatilidade nos próximos meses. O que virá adiante dependerá da forma como as políticas fiscal e monetária serão conduzidas — e de como consumidores e empresários interpretarão esses sinais em meio à névoa eleitoral. Em tempos de incerteza, mais do que nunca, medir a confiança é também medir o grau de paciência da economia.

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais