Sobre nós

Soluções

Produtos

Conteúdo

Por

É Copa do Mundo e a gente só pensa nisso. Sim! Mas, também, vamos falar de economia, afinal, é semana de Especial Ouribank! E, assim como na Copa do Mundo, o roteiro desenhado antes do apito inicial, precisou ser alterado ao longo do jogo. Novos acontecimentos obrigaram governos, bancos centrais e investidores a fazerem substituições estratégicas para tentar manter uma economia minimamente saudável em campo.

Pois bem, se a economia global fosse uma seleção de futebol, 2026 seria aquele campeonato em que o técnico precisou abandonar rapidamente a estratégia preparada antes da estreia. O plano original previa juros menores, inflação sob controle e um ambiente internacional mais favorável. Mas, a partida já começou com emoção, novas tensões geopolíticas, tarifas comerciais e pressões inflacionárias obrigaram os principais jogadores da economia a saírem de campo, dando lugar a novas prioridades. Assim, o cenário econômico de 2026 vem sendo marcado por uma sucessão de eventos que alteraram significativamente as perspectivas construídas no início do ano. O ambiente global tornou-se mais desafiador, a inflação voltou a ganhar força em diversas economias e os bancos centrais precisaram rever suas estratégias de flexibilização monetária. Apesar desse contexto, o Brasil tem apresentado uma performance relativamente positiva, sustentada por fundamentos externos favoráveis e pela resiliência da atividade econômica doméstica. No entanto, esse desempenho também traz desafios importantes, sobretudo no que diz respeito à inflação e à sustentabilidade fiscal.

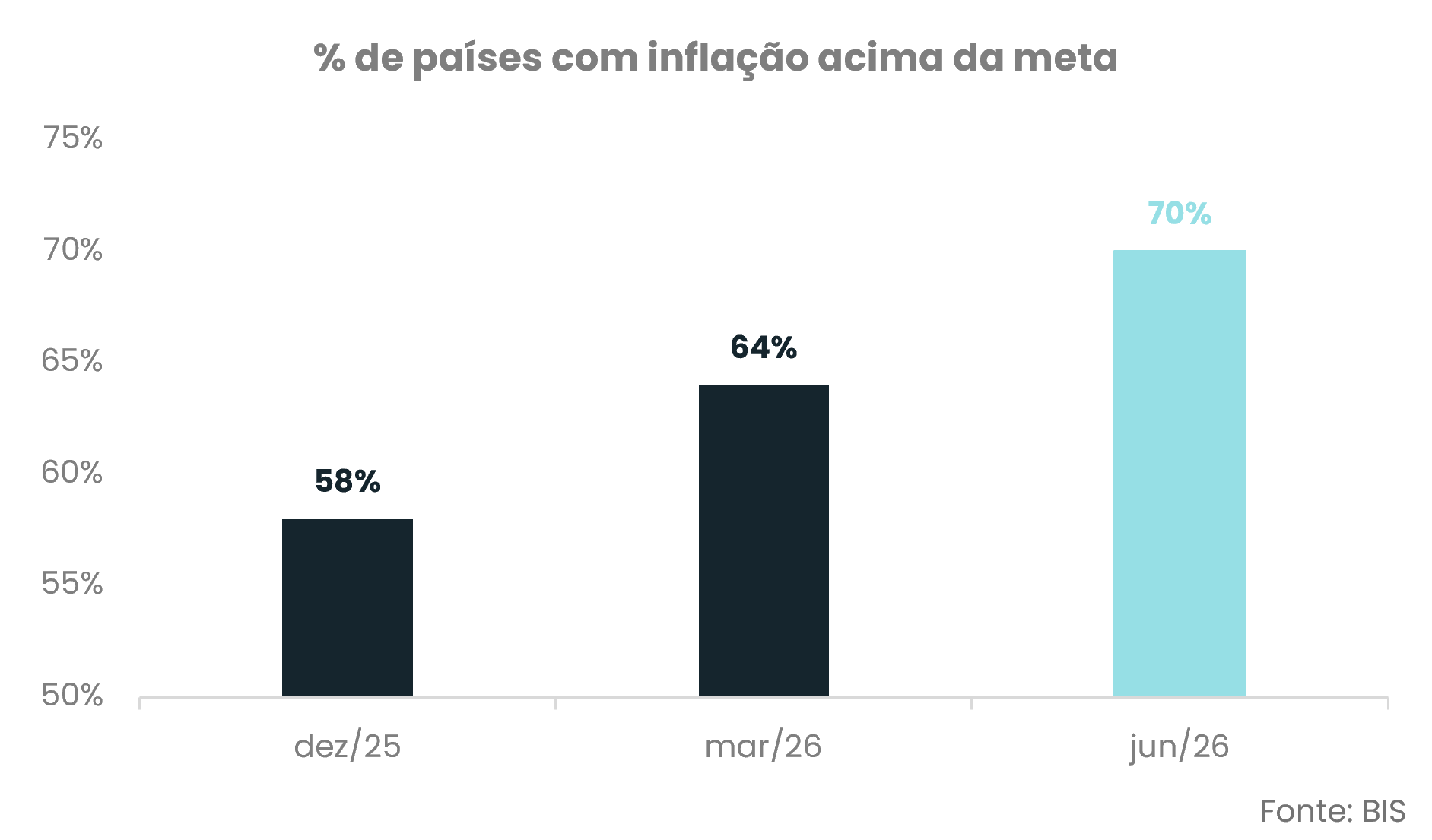

Cenário externo, geopolítico e a primeira substituição: sai a expectativa de queda rápida dos juros, entra a cautela dos bancos centrais. O ambiente internacional sofreu uma deterioração ao longo dos últimos meses. As novas tarifas comerciais impostas pelos Estados Unidos provocaram uma reorganização das cadeias globais de produção e elevaram o grau de incerteza dos mercados. Ao mesmo tempo, o aumento das tensões geopolíticas no Oriente Médio, especialmente envolvendo Irã e Estados Unidos mais recentemente, impulsionou os preços do petróleo e ampliou as pressões inflacionárias globais. Como consequência, as expectativas de inflação voltaram a subir em diversas economias, obrigando os principais bancos centrais a adotarem uma postura mais cautelosa. Considerando os países que adotam o regime de metas de inflação, estudos recentes mostram que aproximadamente 70% deles ainda apresentam inflação acima de suas metas centrais. (ver gráfico). O cenário que anteriormente apontava para um ciclo contínuo de redução dos juros passou a dar lugar a uma estratégia mais conservadora, com cortes mais lentos, interrupções ou até mesmo a possibilidade de novas altas de juros em algumas regiões.

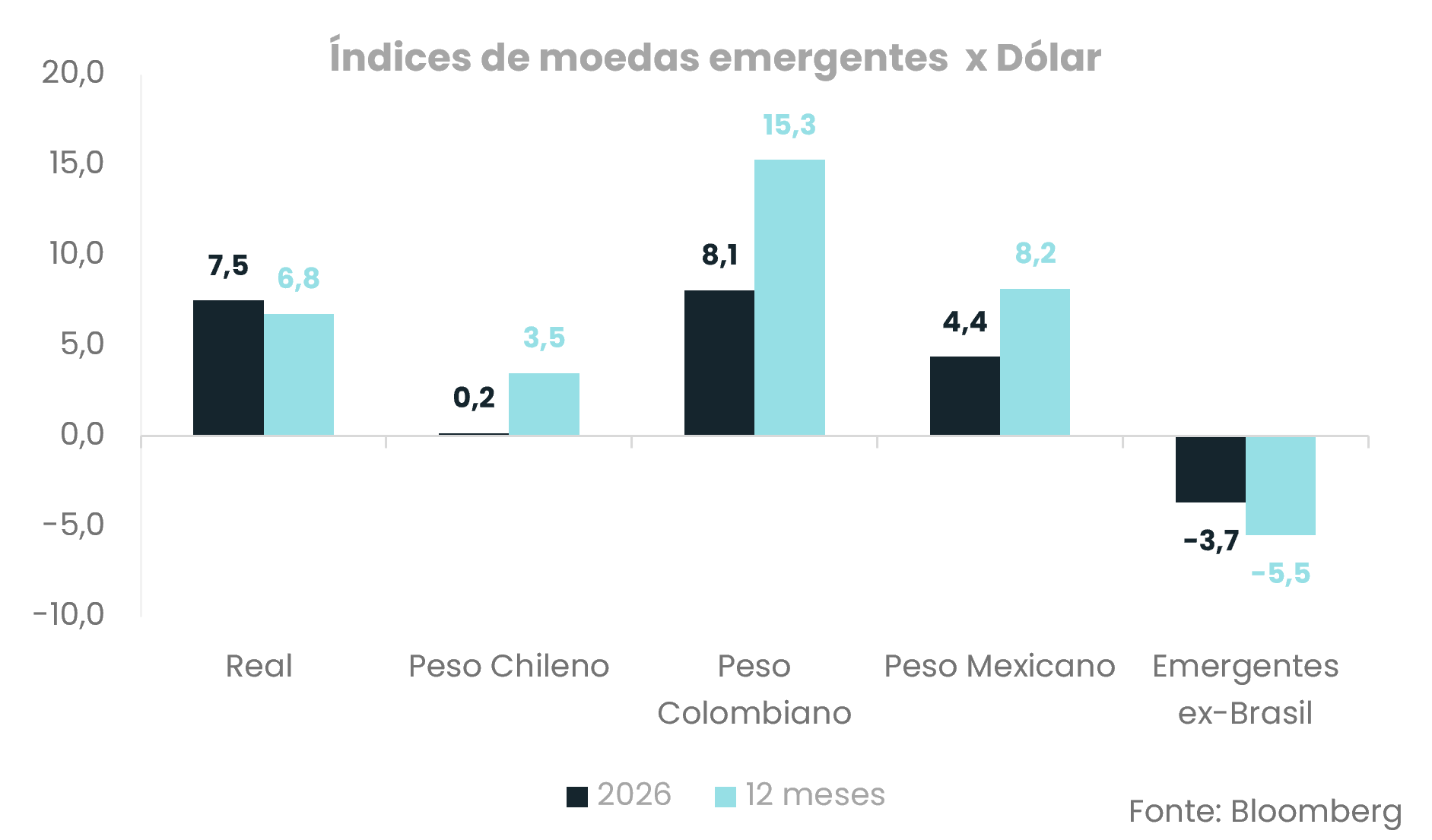

Enquanto algumas seleções perderam ritmo, o Brasil conseguiu permanecer competitivo: apesar do ambiente externo mais complexo, o Brasil parece até que tem se destacado positivamente entre os países emergentes, de alguma maneira. O real, por exemplo, figura entre uma das moedas que teve o melhor desempenho no ano, beneficiado principalmente pelo diferencial de juros elevados, pela condição de exportador líquido de petróleo e pelo ingresso de recursos externos. Além disso, a robustez do investimento direto estrangeiro, a diversificação da economia e, em alguma medida, a abundância de recursos naturais ajudam a sustentar uma percepção relativamente favorável do país perante os investidores internacionais. Esse conjunto de fatores contribui para uma dinâmica cambial mais benigna (ainda que em patamar elevado) e ajuda a mitigar parte dos impactos inflacionários vindos do exterior. (ver gráfico).

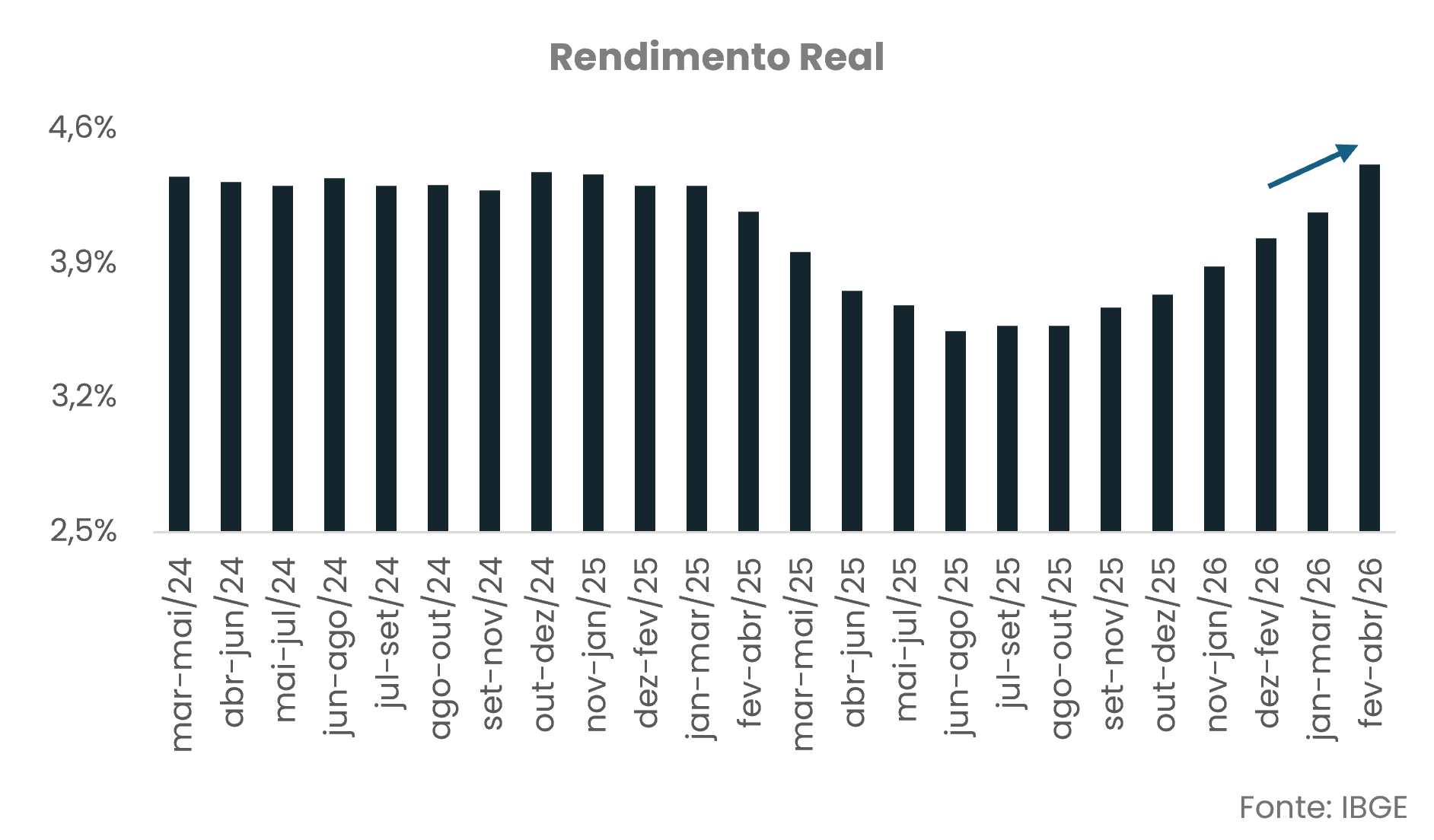

Mesmo jogando em um campo difícil, a economia doméstica continuou avançando: a economia brasileira continua demonstrando força, mesmo em um ambiente de juros elevados. O crescimento observado no primeiro trimestre surpreendeu positivamente, acompanhado por um mercado de trabalho ainda aquecido. A taxa de desemprego permanece em patamares historicamente baixos, a geração de empregos formais segue consistente e a renda real das famílias continuou avançando (ver gráfico). Setores como a indústria extrativa, impulsionada pela produção de petróleo, e a indústria de transformação apresentam recuperação gradual, enquanto a produção e as vendas de veículos também superaram as expectativas. Esse conjunto de indicadores mostra que a atividade econômica brasileira ainda não incorporou integralmente os efeitos contracionistas da política monetária implementada nos últimos anos.

Toda boa campanha também tem um jogador que entrou para mudar (ou atrapalhar) o rumo do jogo: parte importante desta resistência da atividade econômica pode ser explicada pelos estímulos fiscais implementados pelo governo. Medidas como a ampliação da faixa de isenção do Imposto de Renda, o avanço do crédito consignado privado e os programas de renegociação de dívidas aumentam a renda disponível das famílias e sustentam o consumo doméstico. Na prática, essas políticas funcionam como um importante amortecedor dos efeitos dos juros elevados, contribuindo para que a desaceleração da economia ocorra de forma mais gradual. Esse cenário ajuda a explicar por que a economia brasileira tem crescido acima das expectativas mesmo diante de uma das maiores taxas de juros reais do mundo.

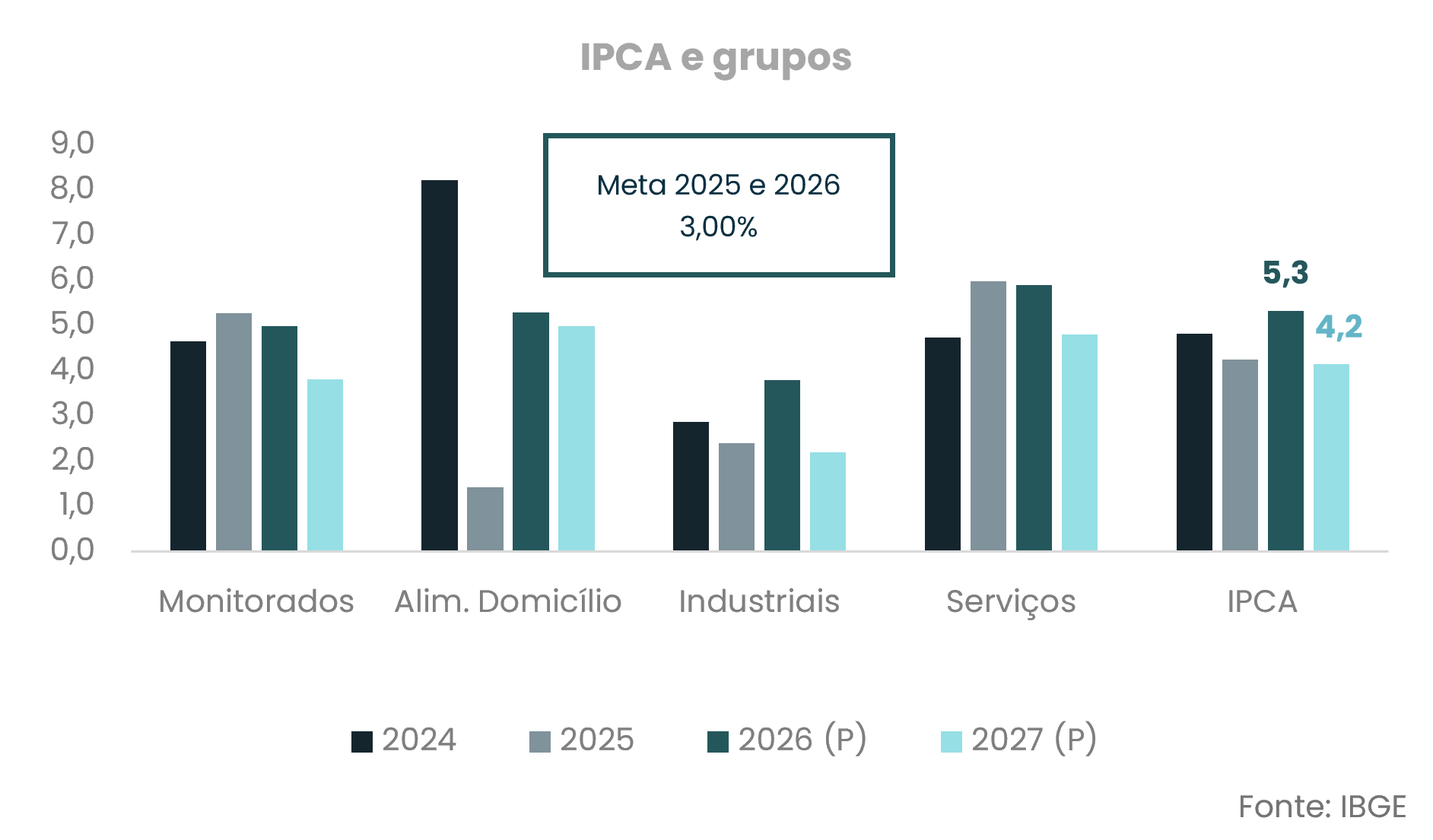

A questão é que algumas substituições resolvem um problema, mas criam outro: esse mesmo impulso fiscal que sustenta parte da atividade econômica, também aumenta os desafios inflacionários. Se, por um lado, os estímulos fiscais ajudam a manter a atividade econômica aquecida, por outro, eles dificultam o processo de convergência da inflação para a meta estabelecida pelo Banco Central. As pressões inflacionárias já são relevantes e estão disseminadas em diversos segmentos da economia (ver gráfico). A alta do petróleo continua impactando combustíveis e energia, os alimentos seguem sensíveis às questões climáticas e o setor de serviços permanece pressionado pelo mercado de trabalho aquecido. Nesse contexto, uma demanda doméstica mais forte, impulsionada pelos estímulos governamentais, pode prolongar o processo inflacionário e exigir uma política monetária mais restritiva por um período maior. Além disso, a expansão dos gastos públicos também aumenta as preocupações em relação à trajetória fiscal e à sustentabilidade da dívida pública nos próximos anos.

E qual será a próxima substituição do técnico? Ou melhor, como fica a taxa de juros no meio desse cenário? Diante do cenário, a expectativa é que o Banco Central mantenha uma postura cautelosa. Embora ainda exista espaço para redução gradual dos juros, esse processo tende a ser mais lento do que o previsto anteriormente. A trajetória da Selic dependerá diretamente da evolução da inflação, da condução da política fiscal e do ambiente internacional. O cenário base continua apontando para um processo gradual de flexibilização monetária, mas condicionado a uma melhora mais consistente das expectativas inflacionárias e a avanços na consolidação fiscal. Isso se nenhum jogador receber cartão vermelho no decorrer desta partida chamada de convergência da inflação para a meta!

A boa notícia é que o campeonato ainda está longe do apito final. De forma geral, o Brasil atravessa 2026 em uma posição relativamente favorável quando comparado a outros países emergentes. O setor externo robusto, a resiliência da atividade econômica e a atratividade dos ativos brasileiros são fatores positivos. No entanto, os desafios permanecem relevantes. As substituições feitas ao longo da partida ajudaram a sustentar o crescimento, mas, também, aumentaram os desafios para controlar a inflação e garantir a sustentabilidade das contas públicas. Nos próximos trimestres, o grande desafio será encontrar o equilíbrio entre ataque e defesa: crescer sem reacender a inflação e fortalecer a atividade econômica sem comprometer a responsabilidade fiscal. Afinal, assim como em uma Copa do Mundo, não basta fazer um bom primeiro tempo; é preciso administrar bem toda a partida até o apito final.

Um resumo dos principais acontecimentos de cada dia que podem influenciar na taxa de câmbio, tudo isso em menos de 1 minuto.

ouça agoraO Grupo Ouribank informa que não oferece empréstimos, cartão de crédito ou débito e não solicita e não se responsabiliza por pagamentos de boletos ou depósitos em contas correntes de outros favorecidos, que não o próprio Ouribank S.A. Banco Múltiplo e empresas do Grupo Ouribank .

Fique atento a qualquer prática incomum para aprovação de crédito, como pagamento prévio. Suspeite de e-mails que não sejam do Ouribank, por exemplo: @outlook, @gmail, @hotmail etc. ou mensagem via WhatsApp, Facebook, Instagram e Telegram ou ligações de terceiros.

Em caso de dúvidas, entre em contato conosco: 0800-771-4342 ou (11) 4081-4444

Ouribank

CNPJ nº 78.632.767/0001-20

Edifício Ouribank

Av. Paulista, nº 1.728 - sobreloja, 1º, 2º, 3º, 4º, 5º, 7º e 11º andares

Bela Vista CEP - 01310-919

São Paulo - SP

Telefone: (11) 4081-4444

Atendimento ao Deficiente Auditivo:

(11) 3171-3003

Informações para a imprensa

Tamer Comunicação Empresarial

+ 5511 99602-1317

Gustavo Girotto

gugirotto@tamer.com.br

Ana Carolina Saito ana.saito@tamer.com.br

Redes sociais